Dividendos ou aluguel de imóveis? Qual mais vantajoso?

03/07/2020

Página inicial - Blog - Dividendos ou aluguel de imóveis? Qual mais vantajoso?

Com certeza você ou alguém que você conhece recebe renda de aluguel ou já cogitou comprar imóveis com esse objetivo.

No passado recente, especialmente entre 2005 e 2015, os imóveis tiveram forte valorização no Brasil e, normalmente, era um bom negócio comprá-los com objetivo de receber renda de aluguel.

Além disso, fatores culturais influenciam muito nessa escolha. Possuir “terra” sempre foi significado de estabilidade financeira, status e poder. Consequentemente, seguimos com a mesma visão sobre os imóveis.

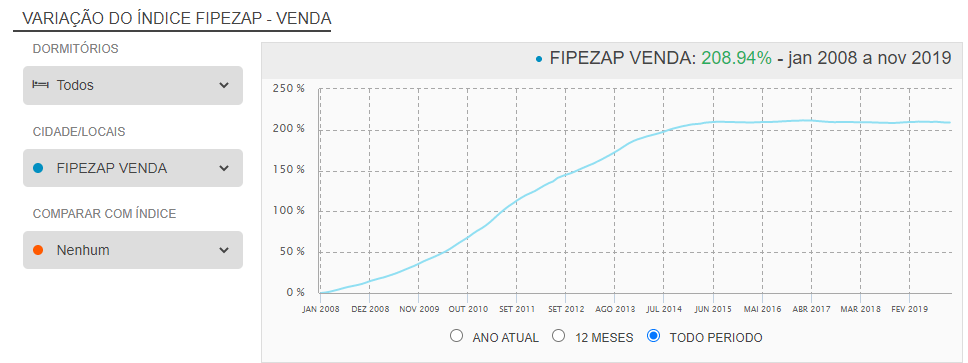

Porém, de 2015 para cá, o mercado imobiliário se estabilizou e até perdeu valor em muitas regiões. Veja essa realidade em números no gráfico abaixo, que apresenta a média de preços dos imóveis no Brasil, medido pelo site Fipezap:

Isso tem feito cada vez mais pessoas buscarem outras alternativas de investimentos focados em geração de renda, como o mercado financeiro, que possui opções interessantes como:

Na tabela a seguir, apresentamos de forma sucinta alguns pontos positivos e negativos de cada opção:

Ativo

Pontos positivos

Pontos negativos

Imóveis

Pode gerar renda boa e estável, se for bem escolhido

Cumpre um bom papel na diversificação do patrimônio

Risco de ficar vago, deixar de gerar renda e passar a gerar custos

Risco de estagnação no valor de mercado (cenário que vivemos desde 2015)

Títulos públicos

Menor risco do Brasil, pois o tesouro nacional garante o pagamento do título

A renda é garantida, ou seja, você sabe quanto vai receber de renda até o vencimento do título

No caso do “Tesouro IPCA+” o valor do título é corrigido pela inflação, garantindo o poder de compra

Apesar de garantir a renda, o valor do título pode oscilar no dia a dia. Ou seja, apesar de ter retorno garantido quando mantido até o vencimento, caso você precise vender antes, poderá ter prejuízo. Para entender mais, veja neste artigo

Ações boas pagadoras de dividendos

Uma carteira com boa gestão vai gerar bom rendimento, além de participar dos ganhos com o crescimento da empresa

Atualmente o rendimento é isento de imposto para Pessoas Físicas

O valor de mercado das ações oscila no dia a dia e o sucesso do investimento depende do bom desempenho das empresas escolhidas

Apesar de haver empresas que historicamente sempre pagam bons dividendos, não há garantia

Fundos de investimento imobiliário (FII)

Atualmente a renda gerada por um FII é melhor que a grande maioria dos imóveis e o rendimento é líquido de imposto para Pessoas Físicas

É uma maneira de investir no mercado imobiliário, mas ter mais diversificação e liquidez do que na compra de um imóvel específico

Há oscilação diária no valor da cota do fundo e, consequentemente, no valor do patrimônio.

Imposto de renda de 20% sobre o ganho de capital na venda das cotas, contra aproximadamente 15% nas demais modalidades citadas neste artigo.

Rendimento líquido esperado na prática

Para materializar, nas tabelas abaixo, vamos trazer exemplos práticos de rendimento para cada tipo de investimento citado neste artigo. Vale ressaltar que são valores estimados de acordo com o cenário macroeconômico atual e não garantia de rentabilidade. Lembrando que na prática é importante acompanhar de perto os investimentos e ter ajuda profissional (falaremos disso mais adiante).

Imóveis

Analisando alguns imóveis, percebemos que a rentabilidade mensal de aluguel bruto gira em torno de 0,3% sobre o valor de mercado do imóvel.

O que isso quer dizer?

Quer dizer que quando dividimos o valor bruto do aluguel (aquele que está no contrato) pelo valor do imóvel, chegamos ao resultado de aproximadamente 0,3%.

Obviamente, isso varia bastante de imóvel para imóvel, mas podemos assumir esse percentual para nossos cálculos e teremos uma ótima aproximação da realidade.

Vamos considerar também uma taxa de 10% sobre o aluguel, cobrada pelas imobiliárias. Esse percentual também varia, então utilizamos uma média. Além disso, descontaremos 27,5% de imposto de renda pessoa física.

Nesse caso, para uma carteira de imóveis que vale, por exemplo, R$1 milhão, teríamos algo como R$1.950,00 por mês de aluguel líquido, que equivale a 0,20% de rendimento mensal líquido (aluguel líquido sobre o valor do imóvel). Os cálculos estão apresentados na tabela abaixo:

Renda líquida imóveis

Valor de mercado

R$ 1.000.000,00

Aluguel contrato (0,3%)

R$ 3.000,00

(-) Taxa imobiliária (10%)

-R$ 300,00

(=) Aluguel bruto

R$ 2.700,00

(-) imposto 27,5%

-R$ 742,50

(=) Renda líquida mensal

R$ 1.957,50

Rendimento líquido % ao mês

0,20%

Observação: para simplificar, estamos considerando que o imóvel não terá vacância (estará alugado 100% do tempo), nem manutenção periódica por conta do proprietário.

Títulos públicos

Para ilustrar o rendimento de títulos públicos, podemos pesquisar no próprio site do Tesouro Direto. Em 02/06/2020, às 11h, a taxa de um título do tipo “Tesouro IPCA+” está em IPCA (inflação) + 3,96% ao ano bruto.

Neste caso, vamos descontar 0,25% ao ano referente à taxa de custódia da B3 e ainda 15% de imposto de renda. Com isso, chegaremos a um percentual líquido aproximado de 0,26% ao mês, conforme tabela abaixo.

Renda líquida Tesouro IPCA+

Taxa ao ano tesouro IPCA+ 2035

3,96%

(-) Taxa custódia B3

-0,25%

(-) Rendimento bruto

3,71%

(-) Imposto (15%)

-0,56%

(=) Rendimento líquido ao ano

3,15%

Rendimento mensal equivalente

0,26%

Ações boas pagadoras de dividendos

No caso das ações, vamos utilizar uma carteira boa pagadora de dividendos, montada pela equipe de gestão da ParMais em julho/2020, a título de exemplificação.

A tabela a seguir considera o rendimento médio dos últimos 5 anos, pago por cada empresa em forma de dividendos, mas assim como nos demais itens deste artigo, não garante rentabilidade futura.

Para Fundos Imobiliários, seguiremos a mesma lógica da carteira de ações. A tabela a seguir considera o rendimento médio dos últimos 5 anos, pago por alguns fundos imobiliários.

Para reduzir o risco de seus investimentos é importante diversificar (se quiser saber mais, veja neste link o estudo de Markowitz, ganhador do prêmio Nobel de economia).

Por isso, planeje aplicar parte de seus recursos em cada um dos ativos geradores de renda. Dessa forma, em um período ruim para o mercado imobiliário, mas bom para as ações, você estará com boa parte do seu patrimônio protegido, e vice-versa.

Importante: se você está começando a investir agora, inicie pelos investimentos financeiros e deixe para comprar imóveis depois.

Motivo: você terá liquidez (possibilidade de transformar o investimento em dinheiro) mais rápido para qualquer necessidade ou oportunidade (inclusive no mercado imobiliário).

Exemplo prático: somente imóveis vs. carteira diversificada

Imagine que você possui R$1.000.000,00 para investir em geração de renda.

Opção 1 – comprar alguns imóveis para receber aluguel

Utilizando as mesmas considerações acima, para R$1 milhão investido em imóveis, teríamos uma renda líquida estimada de R$1.950,00/mês.

Opção 1 – investir 100% em imóveis

Valor de mercado

R$ 1.000.000,00

Aluguel contrato (0,3%)

R$ 3.000,00

(-) Taxa imobiliária (10%)

-R$ 300,00

(=) Aluguel bruto

R$ 2.700,00

(-) imposto 27,5%

-R$ 742,50

(=) Renda líquida mensal

R$ 1.957,50

Rendimento líquido % ao mês

0,20%

Opção 2 – montar uma carteira diversificada, da seguinte forma:

R$250 mil em imóveis que geram aluguel

R$250 mil em títulos públicos que pagam cupom semestral

R$250 mil em fundos imobiliários

R$250 mil em uma carteira de ações com empresas boas pagadoras de dividendos

Para essa carteira diversificada, a renda líquida estimada é de R$4.400,00/mês. Na tabela a seguir, apresentamos os cálculos da renda gerada, considerando os mesmos parâmetros apresentados anteriormente para cada tipo de investimento.

Opção 2 – investir em uma carteira diversificada

Valor investido

%

Imóveis

R$ 250.000,00

25%

Títulos Tesouro IPCA+

R$ 250.000,00

25%

Ações dividendos

R$ 250.000,00

25%

Fundos imobiliários

R$ 250.000,00

25%

Total

R$ 1.000.000,00

100%

Renda líq.(% mês)

Renda líq. (R$ / mês)

0,20%

R$ 489,38

0,26%

R$ 647,67

0,67%

R$ 1.672,48

0,65%

R$ 1.625,00

0,44%

R$ 4.434,53

Comparação

Perceba que, além de diversificar seus investimentos e, consequentemente, reduzir o risco do seu patrimônio investido, ainda seria possível ter um rendimento de aproximadamente R$2.500,00 a mais por mês (um incremento de quase 130% na renda mensal) em comparação a opção de investir 100% em imóveis.

Comparação da renda líquida mensal em cada opção

Opção 1 – somente imóveis

R$ 1.957,50

Opção 2 – carteira diversificada

R$ 4.434,53

Diferença de renda mensal (R$)

R$ 2.477,03

Diferença de renda mensal (%)

127%

Tenha acompanhamento profissional

Agora que você já entende as opções para geração de renda e a importância de diversificar seus investimentos, aqui vai a dica mais importante deste artigo.

Para evitar dor de cabeça e aumentar as chances de sucesso nos seus investimentos, é muito importante contar com ajuda profissional.

Ao escolher os imóveis, tenha um corretor de confiança e que está focado em procurar o que é melhor para você e não naquilo que trará maior remuneração para ele.

Da mesma forma, nos investimentos busque por profissionais isentos para lhe dar suporte na tomada de decisão para montagem da carteira de investimentos em títulos públicos, fundos imobiliários e ações boas pagadoras de dividendos.

Conclusão

Apesar de ser tradicional e ter gerado bons rendimentos no passado, tem sido cada vez mais difícil ter bons rendimentos com aluguel, especialmente quando consideramos custos e impostos envolvidos.

Além disso, nós brasileiros tendemos a concentrar nossos investimentos em imóveis, principalmente por conta de influências culturais e pelo fato de trazerem uma sensação de estabilidade.

Neste material, apresentamos outras alternativas de investimentos para geração de renda. O objetivo foi deixar mais claro qual a renda líquida esperada para cada tipo de investimentos e abrir o leque de opções para uma carteira geradora de renda.

Por fim, comparamos duas opções de investimentos, uma tradicional, 100% em imóveis e outra diversificada, com imóveis, títulos públicos, ações boas pagadoras de dividendos e fundos imobiliários. O resultado é uma melhora impressionante na renda esperada e uma redução considerável no risco por conta da diversificação.

")