Presente em diversas operações financeiras, o conceito de taxa nominal e taxa real de juros costuma gerar confusão.

Não conhecer como elas funcionam na prática pode causar impactos em seus investimentos financeiros, negociações imobiliárias, empréstimos, simulações, financiamentos, entre outros.

Neste artigo, vamos explicar como funciona a taxa nominal e a taxa real e a importância de sempre estar atento a essas taxas em suas operações financeiras.

O que é taxa de juros?

A taxa de juros nada mais é do que a remuneração do dinheiro.

Funciona assim: quem possui recursos sobrando empresta para quem precisa e cobra um percentual sobre esse valor. O mesmo acontece com quem precisa captar recursos por meio de empréstimo ou financiamento.

Por isso, a taxa de juros é um dos principais pontos a ser considerado quando o assunto é dinheiro. Porém, no dia a dia, normalmente nos deparamos também com conceitos como taxa nominal e taxa real.

O que é taxa nominal?

A taxa nominal é a taxa contratada ou declarada em uma operação financeira. Por exemplo, se um banco lhe oferece um fundo de investimento que remunera 15% ao ano, esta é a taxa nominal.

O que é taxa real?

A taxa real de juros, por sua vez, será a taxa que realmente irá gerar riqueza ao investidor, pois é a taxa que remunera acima da inflação.

Esse conceito normalmente gera confusão em um primeiro momento. Por isso, vamos explicar o que é a inflação e como ela afeta a rentabilidade de um investimento.

Inflação

Resumidamente, a inflação expressa o aumento geral dos preços. Sendo assim, se uma determinada quantidade de dinheiro sofrer uma remuneração inferior à inflação do período, então pode-se dizer que houve perda do poder de compra.

Exemplo prático:

Suponhamos que em janeiro de 2020 você fazia a compra dos itens de supermercado para a semana com R$100. Considere também que a inflação acumulada do ano de 2020 fechou em 4,52%. Dessa forma, para comprar a mesma cesta de produtos em janeiro de 2021, você precisaria de cerca de R$104,52.

Portanto, se durante esse período seus investimentos e patrimônio não valorizaram na mesma proporção que a inflação, podemos dizer que houve uma perda real de riqueza, embora possa até mesmo ter existido um ganho nominal inferior a 4,52%.

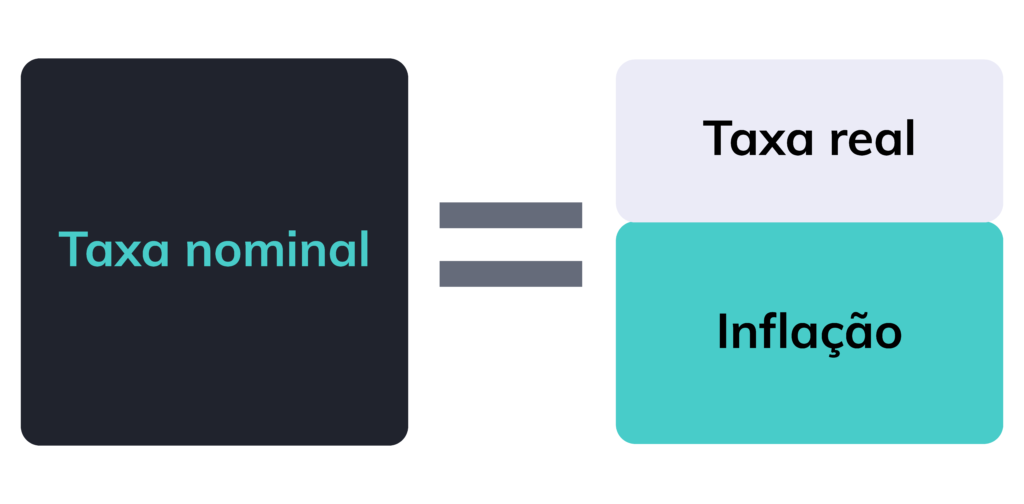

O diagrama a seguir expressa como a taxa nominal é composta pela taxa real mais a inflação:

Taxa nominal e taxa real: exemplo de investimento

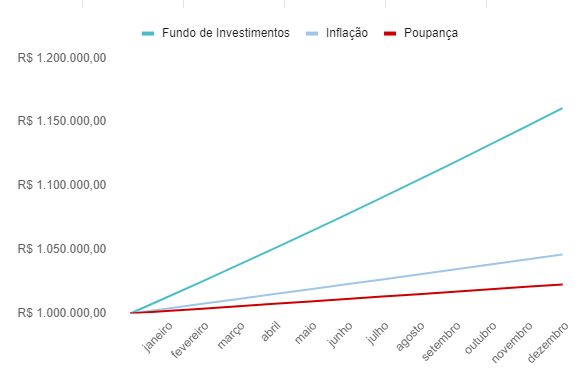

Agora que já entendemos o efeito da inflação, podemos passar para um exemplo relacionado com investimentos. Suponhamos que um investidor tenha R$1 milhão para investir em janeiro de 2020 e estava diante das seguintes alternativas:

Investir na poupança, que rendeu 2,25% ao longo de 2020;

Investir em um fundo multimercado, que rendeu 15% no período.

Nesse exemplo vamos considerar a inflação de 2020 – que fechou em 4,52% – e cálculos aproximados para fins de comparação.

Veja no gráfico que a taxa real do fundo de investimento foi positiva, gerando um ganho real de R$114.606,27, enquanto a poupança obteve uma taxa real negativa no período, ou seja, apesar de ter rendido 1,9% no ano, gerou uma perda abaixo da inflação de R$ 23.414,76.

Concluindo, o fundo de investimento do exemplo tinha uma taxa nominal de 15%, porém a taxa real – aquela que realmente gerou riqueza ao investidor – foi de 11,4%. A poupança, por sua vez, apresentou uma taxa real negativa de 2,3%, provocando uma perda de poder de compra ao investidor.

Cuidados com a taxa nominal e taxa real

Já sabemos que a taxa nominal é a taxa apresentada pelas instituições e que ela possui diferença em relação à taxa real de juros. Dessa forma, são necessários alguns cuidados para não ser enganado diante das diversas opções de investimentos.

Cuidado com a taxa dos simuladores de planos de previdência

Muitos brasileiros possuem planos de previdência privada, que, em tese, foram criados para ajudar a complementar a aposentadoria. Porém, para alcançar a rentabilidade desejada, é necessário observar as taxas cobradas.

No Brasil, muitos bancos possuem simuladores que buscam um bom plano de previdência para cada perfil. Porém, a grande maioria dos simuladores utilizam taxas nominais superestimadas, que simulam resultados irreais.

Exemplo: Uma simulação com taxa nominal poderá estimar que você terá uma renda mensal de R$10.000,00 no futuro. Porém, por causa da inflação ao longo do tempo, você perderá o poder de compra, pois esse valor não comprará a mesma quantidade de coisas que você compra hoje.

Como os investimentos em previdência costumam ser de longo prazo, a superestimação da taxa nominal pode gerar um grande impacto no valor acumulado no futuro.

Por isso, ao fazer uma simulação de previdência, fique atento para saber se a taxa de rentabilidade que está vendida é a taxa nominal ou a real e se está condizente com as taxas praticadas pelo mercado.

Criamos um simulador para exemplificar a diferença entre o valor que geralmente os bancos mostram em suas simulações e o valor que você realmente teria caso decidisse resgatar o valor acumulado.

No simulador, você pode alterar o valor inicial aplicado, os aportes mensais, o período (em anos), a taxa prometida pelo banco (nominal) e a inflação anual esperada para o período.

Considere os aportes líquidos, já livres das taxas de carregamento. Mas lembre-se que sobre o valor acumulado ainda incidirá Imposto de Renda, cuja tributação dependerá do tipo do plano contratado.

Investimentos que pagam taxa nominal inferior à inflação geram perda do poder de compra, como já comentamos. Como o Brasil é um país que possui um histórico inflacionário, é preciso estar sempre atento para não ter o capital corroído pelo aumento geral dos preços.

Um bom índice para acompanhar a evolução da inflação no Brasil é o IPCA — Índice Nacional de Preços ao Consumidor — do IBGE, que é o índice oficial utilizado pelo governo.

Ao simular investimentos em longos períodos, prefira a taxa real

Ao calcular o valor para poupar mensalmente para alcançar um objetivo de longo prazo, é melhor utilizar a taxa real do que a taxa nominal.

Isso porque ao utilizar a taxa nominal, será preciso considerar as projeções de inflação para saber se o investimento manterá o poder de compra dos recursos no futuro.

O problema é que fazer projeções de inflação para 20 ou 30 anos, por exemplo, é praticamente impossível, pois dificilmente haverá previsões certeiras em prazos tão longos.

Por outro lado, quando a taxa real é utilizada, os efeitos da inflação podem ser desconsiderados e as projeções ficam mais realistas.

Corrija o valor das aplicações mensais

Guardar dinheiro todo mês é essencial para aumentar o patrimônio ao longo dos anos. Porém, se considerada a taxa nominal, o valor aplicado mensalmente deve ser corrigido pela inflação periodicamente.

Aqui na ParMais, quando realizamos simulações para independência financeira ou outros objetivos, consideramos a taxa real, desconsiderando os efeitos da inflação.

Ao usar a taxa real em simulações, o valor acumulado será diferente das projeções

Ao usar a taxa real para as simulações, é preciso estar atento, pois o valor acumulado no fim do período será maior em termos nominais do que o valor que foi simulado.

Isso ocorre justamente porque a simulação trabalha com a taxa real e não considera o valor da inflação. Porém, o montante acumulado representará, em termos reais, o mesmo poder de compra do valor da simulação feita na data presente.

Conclusão

Os conceitos de taxa nominal e taxa real são bastante utilizados no mundo das finanças e investimentos, porém, na prática, eles podem causar algumas dúvidas.

Neste artigo, explicamos que a taxa real é composta pela taxa nominal menos a inflação do período analisado. Portanto, uma taxa real positiva é o que faz um investidor aumentar sua riqueza.

Por fim, mostramos também a importância de conhecer esses conceitos na prática, para evitar ser enganado em operações financeiras.

Se precisar, conte com o auxílio dos especialistas da ParMais para encontrar a melhor maneira de usufruir das taxas de juros de investimentos financeiros e alcançar seus objetivos.

")