No dia 31 de outubro é comemorado o dia Mundial da Poupança, data criada para a conscientização sobre a importância de preservar recursos para o futuro.

O objetivo do dia da poupança é mostrar para as pessoas que poupar dinheiro e investir para um futuro financeiro seguro e tranquilo é essencial.

Porém, sabemos que o hábito de poupar não é muito comum dos brasileiros, pois grande parte da população não sabe controlar suas finanças. E isso geralmente acontece porque as pessoas não são ensinadas a lidar com o dinheiro desde cedo.

Como surgiu o dia da poupança?

A ideia de criar um dia especial para conscientizar sobre a importância de poupar surgiu em 1924, durante o primeiro Congresso Internacional de Economia, em Milão.

A data foi comemorada pela primeira vez em 1925, na Itália, pelo Instituto Mundial de Bancos de Poupança. No Brasil, o dia da poupança começou a ser comemorada a partir de 1933.

A importância da educação financeira

No dia a dia, é comum as pessoas não saberem gerenciar suas finanças. Isso acontece porque, desde cedo, elas não são ensinadas a lidar com o dinheiro. Uma das formas de ter controle financeiro, consumir com consciência e responsabilidade e não acabar endividado é com educação financeira.

Um estudo de longo prazo do Banco Central, iniciado entre 2010 e 2011 com cerca de 25 mil estudantes de escolas públicas, afirma que aprender educação financeira pode ajudar nessa situação.

O estudo busca aproveitar uma fase da vida em que os hábitos financeiros ainda estão começando a serem formados e na qual o público está particularmente receptivo ao aprendizado. Além disso, é razoável supor que, de posse desses conhecimentos, os jovens possam tomar melhores decisões quando iniciarem suas vidas financeira e profissional, obtendo benefícios ao longo de todo o ciclo de vida.

Efeitos da Educação Financeira

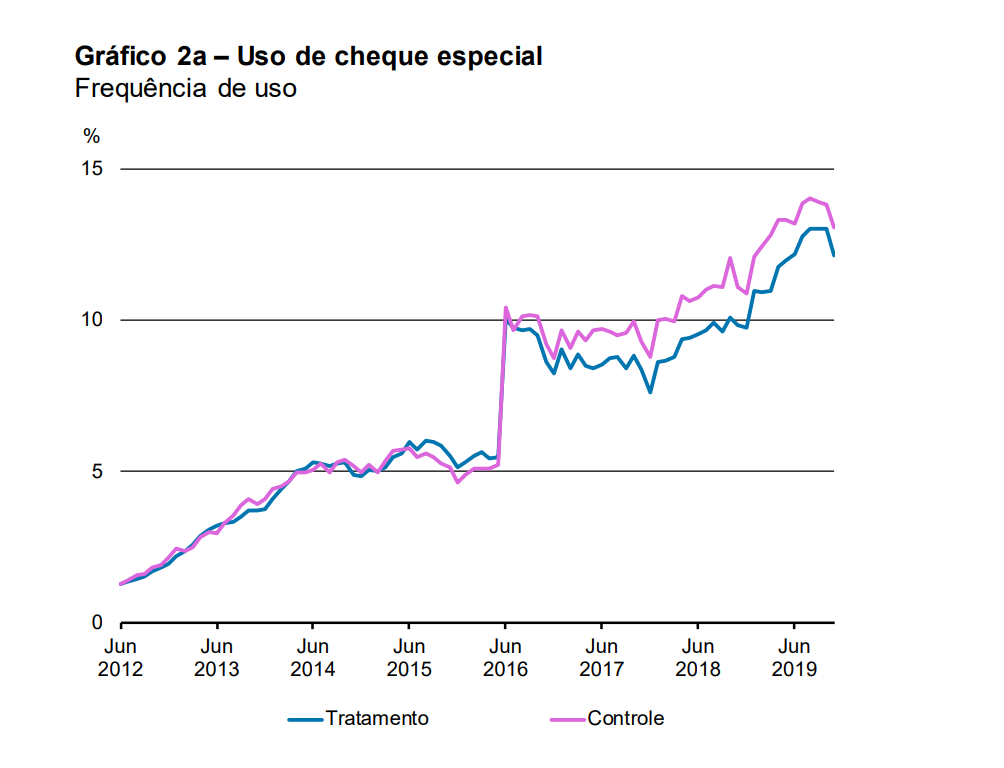

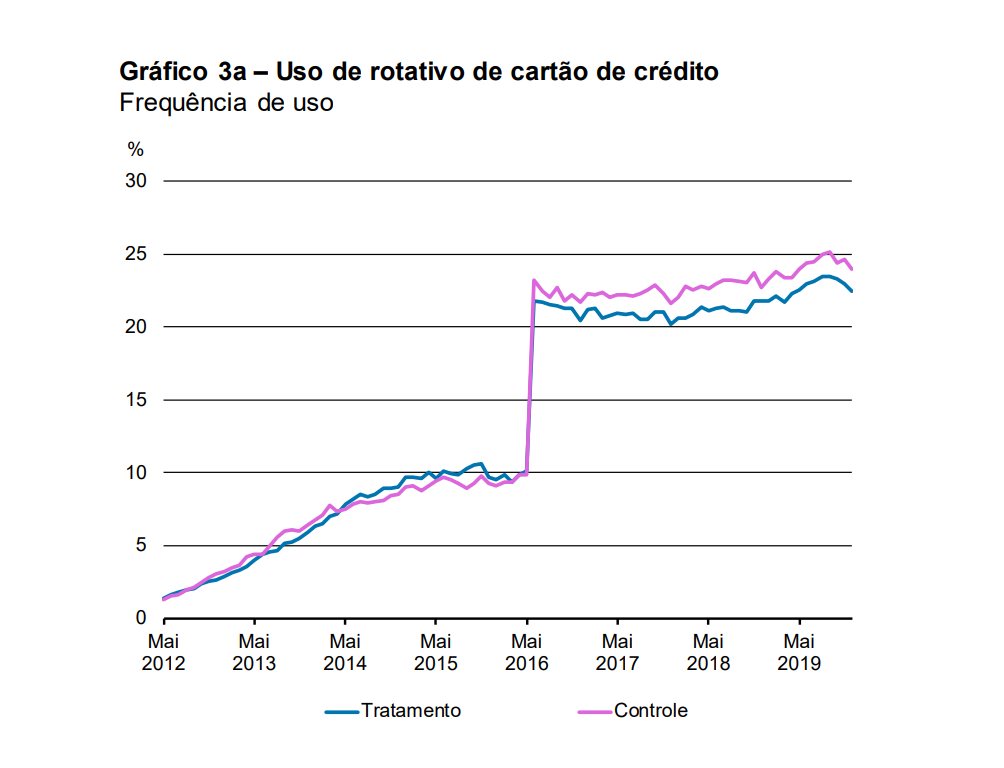

Para o estudo, foram formados pares de escolas similares e, por sorteio, uma das instituições de cada par serviu de grupo de tratamento e recebeu aulas de educação financeira no Ensino Médio e as outras instituições dos pares, chamadas de grupo de controle, não receberam a ação.

Para avaliar os efeitos no longo prazo, o Comitê Nacional de Educação Financeira (Conef) constituiu em 2017 um grupo de trabalho com membros da Comissão de Valores Mobiliários (CVM), do Banco Central do Brasil (BCB) e da Associação de Educação Financeira do Brasil (AEF).

Foi realizado um mapeamento individual entre os dados provenientes da ação de educação financeira e os dados administrativos. Desse modo, foram identificados pouco mais de 64% dos casos, totalizando aproximadamente 16 mil estudantes.

O estudo observou que, em 2019, dos estudantes que estavam no grupo de tratamento, 9,03% eram menos propensos a usar cheque especial na idade adulta e 6,75% tinham menos probabilidade de utilizar o rotativo do cartão de crédito.

Além disso, foi detectada uma menor participação dos alunos do grupo de tratamento no mercado de trabalho formal. Uma hipótese para isso é que a ação de educação financeira tenha incentivado os jovens a investirem em capital humano, aumentando sua propensão a cursarem o ensino superior, em vez de irem para o mercado de trabalho após a conclusão do ensino médio.

Em resumo, o estudo apresenta evidências de que o piloto de educação financeira do ensino médio foi efetivo ao produzir resultados de longo prazo no comportamento financeiro dos jovens, em especial no que diz respeito à utilização de modalidades caras de crédito.

Uma boa educação financeira também pode fazer com que as pessoas tenham menos dívidas e controlem melhor seus gastos.

Em junho de 2020, a Pesquisa de Endividamento e Inadimplência do Consumidor – PEIC – revelou que 67,1% das famílias têm pelo menos uma dívida ativa. Esse é o maior patamar de endividamento das famílias brasileiras desde que começou a série, em janeiro de 2010.

Ainda segundo a pesquisa, o percentual de famílias com dívidas ou contas em atraso chegou a 25,4% no período, e as famílias que declararam não ter condições de pagar suas contas ou dívidas em atraso e que, portanto, permaneceriam inadimplentes, representam 11,6% das famílias.

Apesar de estarmos passando por uma pandemia, com aumento de desemprego e diminuição da renda dos trabalhadores, a queda da taxa Selic e a inflação controlada em níveis historicamente baixos são fatores que podem favorecer o poder de compra dos consumidores. O auxílio emergencial liberado pelo governo também impactou positivamente a renda e o consumo, principalmente dos itens considerados essenciais.

Consumo consciente

Com a pandemia, acabamos repensando nossos hábitos de consumo e alguns tiveram que ser alterados ou adaptados para a nova realidade. Sabemos que todas as compras que realizamos têm consequências positivas e negativas, trazendo impacto para quem compra, para quem vende, para o meio ambiente, para a economia e para a sociedade.

Repensar nossos hábitos de consumo e entender a necessidade de cada compra que fizemos é uma excelente forma de ter controle financeiro e consumir com consciência.

O consumo consciente não se trata de deixar de comprar ou de aproveitar as coisas que gostamos, mas de comprar com consciência e responsabilidade, racionalizando a necessidade e os impactos que aquela compra pode causar no momento atual e no futuro.

Lidar com dinheiro não é uma tarefa fácil, mas nunca é tarde para começar a se organizar financeiramente. Aproveite o Dia da Poupança e mude seus hábitos. Com um bom planejamento financeiro você consegue definir seus objetivos, racionalizar melhor e ter clareza dos seus gastos, conseguindo economizar e equilibrar as contas.

Dicas para começar a se organizar financeiramente

Para iniciar o seu controle financeiro, comece anotando suas rendas e despesas, ou seja, tudo o que entra e sai por mês da sua conta e faça uma análise criteriosa, identificando onde é possível cortar gastos e economizar. Também tome cuidado com os chamados vieses comportamentais, que são aqueles comportamentos que podem nos levar a tomar decisões irracionais, prejudicando o nosso dia a dia, nossas finanças e nossos investimentos.

Forme uma reserva de emergência que cumprirá a função de “colchão” caso haja algum imprevisto de qualquer natureza que envolva a necessidade de gastar um dinheiro além dos gastos habituais. É inevitável que os imprevistos aconteçam, por isso, é importante estar preparado para esse tipo de situação sem precisar se endividar.

Tenha objetivos bem definidos e mantenha o foco neles. Quando você tem um objetivo definido fica mais fácil alcançá-lo, principalmente se você tiver persistência e disciplina. Ao definir um objetivo, é importante avaliar quanto ele custa e quanto tempo você precisará guardar dinheiro para alcançá-lo.

Caso você não consiga se organizar sozinho, busque ajuda de profissionais qualificados, pois eles podem te orientar e auxiliar com estratégias adequadas ao seu perfil de risco e objetivos financeiros, além de te ajudar a tomar as melhores decisões.

Cursos Gratuitos

Para te ajudar ainda mais no seu controle financeiro, disponibilizamos cursos gratuitos em nossa página. Os cursos oferecem estratégias e dicas importantes para você conseguir se organizar financeiramente:

Os brasileiros não têm o hábito de poupar dinheiro e não contam com uma boa educação financeira, o que faz com que o número de endividados no país seja grande.

A educação financeira é um bom caminho para formar pessoas capazes de lidar com o dinheiro. Com organização financeira, as pessoas se tornam mais confiantes e passam a agir de forma mais racional com suas finanças, fugindo de armadilhas, consumindo de forma consciente e gerenciamento melhor o dinheiro.

Neste dia da poupança, reflita sobre seus hábitos e comece uma mudança na sua vida financeira. Com disciplina e organização você conseguirá lidar melhor com o dinheiro, criará o hábito de poupar e terá um futuro financeiro mais seguro e tranquilo.

")