Muitas vezes não pensamos sobre as consequências dos péssimos conselhos que recebemos dos nossos gerentes de banco. E o pior, geralmente não conseguimos medir o impacto financeiro negativo em nossas vidas.

Mas, quando falamos em plano de previdência privada é possível, sim, fazer algumas simulações e determinar se nossa decisão sobre esse investimento foi boa, ruim ou em grande parte dos casos, um desastre.

Por isso, trouxemos duas histórias de vida* nas quais analisamos os danos causados por um mau investimento em previdência privada, e dessa forma, queremos alertar às armadilhas dos planos de previdência.

*As histórias são reais, mas os nomes utilizados neste artigo são fictícios.

Armadilha 1 – Previdência com baixa rentabilidade e altas taxas

Quando o banco oferece um plano de previdência privada com altas taxas e péssima rentabilidade

Lorena, funcionária pública, possui estabilidade e uma excelente renda de R$ 20.000/mês. Há cerca de 8 anos ouviu os conselhos do seu gerente do banco e investiu em um plano de previdência privada. Ela decidiu colocar lá grande parte de sua economia mensal, para complementar sua futura aposentadoria.

Para você entender melhor, veja as características do plano de previdência da Lorena:

Plano VGBL

Fundo de previdência de renda fixa;

Taxa de carregamento de 1,5%;

Taxa de administração de 3% a.a.;

Rentabilidade histórica de 67,41% do CDI, considerando desde a data de criação do fundo, em março de 2002;

Tempo restante de 20 anos para aposentadoria;

Aportes mensais de R$ 2.250;

Saldo acumulado até então de R$ 250.000.

Observe que o saldo no plano de Lorena já era um valor considerável, além disso, haverá ainda mais 20 anos de contribuições.

Agora entenda porque este plano é péssimo:

Todo o mês, R$ 33,75 do total dos depósitos de R$ 2.250 não chega a ser investidos, pois se trata da taxa de carregamento (1,5%) destinada a atender às despesas administrativas do plano;

A taxa de administração de 3% ao ano pune severamente a rentabilidade do plano, ainda mais se tratando de um plano de renda fixa;

A baixa rentabilidade histórica, de 67,41% do CDI, combinada às altas taxas de carregamento e um prazo longo de resgate, fazem Lorena ter grandes prejuízos.

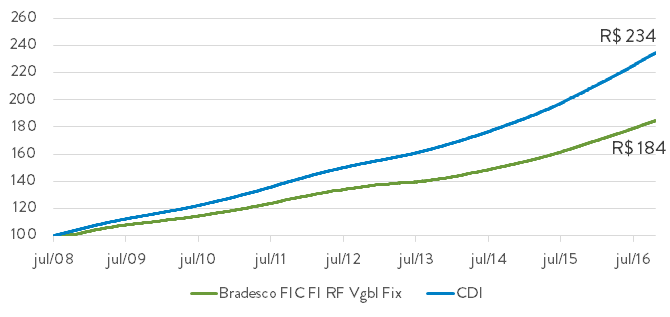

O gráfico a seguir faz uma comparação entre o fundo de previdência da Lorena e o CDI para os últimos 8 anos, período em que Lorena vem fazendo aportes periódicos. Veja que para cada R$ 100 que ela aplicou ela tem hoje R$184, já descontadas as taxas de administração e de carregamento. No mesmo período o CDI rendeu o equivalente a R$ 234, quase 30% a mais!

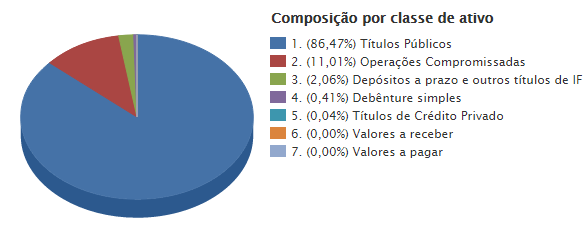

Como o fundo de previdência da Lorena está montado?

Vamos mostrar carteira do fundo de investimento do plano de previdência, ela demonstra como está composto o investimento da Lorena. É importante ressaltar que o fundo que ela aplica pelo seu plano de previdência na verdade investe praticamente 100% de sua carteira em um outro fundo de investimento, chamado de “fundo master”. Por isso, é a composição deste fundo master que segue:

Um detalhe importante: os mais de 85% em ativos em títulos públicos se referem a um investimento no Tesouro Selic, um tipo de aplicação que garante 100% do CDI e que qualquer pessoa com aproximadamente R$ 30,00 pode comprar facilmente através da plataforma Tesouro Direto.

Confira nosso Infográfico de títulos públicos para saber exatamente as características de cada título negociado no Tesouro Direto e como fazer para comprá-los!

Voltando para o plano de previdência, o banco cobra uma taxa de administração de 3% ao ano para fazer uma gestão que é basicamente comprar títulos públicos! Caro né?

Aí você pode pensar “ah, mas pouca gente deve cair nessa”. Mas, você sabe quanto há investido hoje nesse fundo? A resposta é: R$ 14.000.000.000! Não é normal ver tantos zeros né? São R$ 14 bilhões de reais, apenas nesse fundo!

Qual a saída? Veja a recomendação da Par Mais

Há sim uma saída para resolver o caso da Lorena. Fizemos duas recomendações, confira:

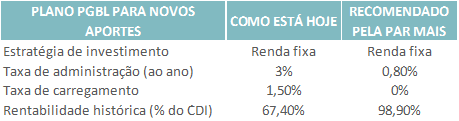

Parar de realizar aportes mensais no plano de previdência VGBL do Bradesco e fazer a portabilidade dos R$ 250.000 para outro plano VGBL com as seguintes características: estratégia de renda fixa; taxa de administração de 0,8% a.a.; sem taxa de carregamento; e com rentabilidade histórica de 98,9% do CDI. Veja como fica o plano recomendado em comparação ao atual:

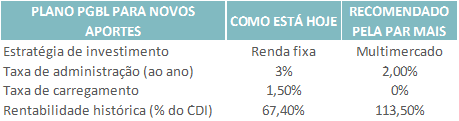

Aportar os R$ 2.250 mensais em plano PGBL, já que oferecia benefício fiscal, com dedução na declaração de IR da Lorena, com as seguintes características: estratégia multimercado; taxa de administração de 2% a.a.; sem taxa de carregamento; e com rentabilidade histórica de 113,5% do CDI. Veja a comparação do novo plano com o atual:

Veja que no plano com estratégia multimercado que recomendamos a taxa não é baixa, de 2%. Porém, trata-se de um Fundo Multimercado, ou seja, ele possui estratégias avançadas de investimentos, buscando uma rentabilidade bem acima dos fundos de renda fixa, e por isso seu custo é maior.

Mas qual será o resultado alcançado?

Ao realizar as duas recomendações sugeridas pela Par Mais, Lorena conseguirá, nos próximos 20 anos, ter o dobro do que terá se manter seu plano e seus aportes do jeito que estão hoje. Veja na tabela abaixo o impacto gerado por uma boa estratégia de investimentos:

Os valores da tabela estão expressos em termos reais, ou seja, em valores de hoje. Nos cálculos consideramos uma inflação de 8% ao ano e o CDI a 13,88%

Com uma estratégia inteligente, livre de conflitos de interesses e fugindo das taxas abusivas dos grandes bancos, Lorena terá quase R$ 1 milhão a mais!

Armadilha 2 – Plano de previdência desalinhado com o momento de vida

Quando o cliente confia demais no banco

Outro caso em que o cliente foi enganado pelo banco é o do Sr. Gervásio, aposentado de 72 anos. Há mais de dois anos, ele possuía um valor próximo de R$ 500.000 aplicado em um fundo de um grande banco. Não dava pra considerar que a performance era ruim, pois pagava 95% do CDI – normalmente os clientes penam para conseguir bem menos que isso.

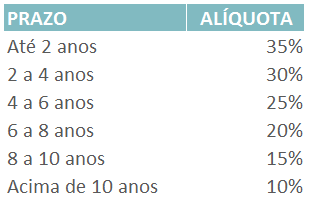

Mesmo assim, a gerente propôs um “grande negócio”: resgatar esse dinheiro do fundo e aplicar na previdência privada, do tipo VGBL, com tributação regressiva! Nessa forma de tributação a alíquota de IR reduz conforme o tempo que o dinheiro permanece aplicado, conforme a tabela a seguir:

O argumento para convencer o Sr. Gervásio para a troca de investimento era que ele iria pagar menos imposto futuramente, sendo 10% de IR. Mas ainda havia um porém: o fundo de previdência rendia 90% do CDI, abaixo do fundo. Outro detalhe, com 70 anos, caso acontecesse qualquer eventualidade (doença, auxílio para a família, compra de algum imóvel…), o imposto a pagar no resgate da previdência poderia ser de até 35%.

Havia alguma solução?

Sim! Quando atendemos o cliente, passados pouco mais de 2 anos deste aporte, resolvemos, mesmo pagando um imposto maior, fazer o resgate. O imposto ficou em 30%, já que o resgate foi efetuado entre 2 e 4 anos após o aporte. A ideia foi investir em produtos com melhor liquidez e rentabilidade, respeitando o perfil conservador do Sr. Gervásio, dividindo o valor em produtos como:

Título Público Tesouro IPCA+;

LCI de bancos médios;

Letra Financeira de grandes bancos.

Com essa distribuição a rentabilidade projetada ficou em cerca de 110% do CDI. Com o imposto de 30%, o cliente resgatou R$ 592.906, porém a rentabilidade ficou muito mais interessante, contribuindo para o seguinte resultado:

Veja que, quando recomendamos o resgate, ele possuía, depois de 2 anos, o valor de R$ 632.000. Com o imposto altíssimo, o valor ficou em R$ 592.000. Observe que após 8 anos (completando o “ciclo” de 10 anos), o ganho nos investimentos chega a uma diferença de mais de R$ 135.000. Apesar de não ser tão grande a diferença, na nova estratégia ele poderá resgatar o valor a hora que quiser ou precisar.

Conclusão

É importante nos preocuparmos com o futuro, e a previdência privada, pode sim, ser uma opção interessante em algumas situações, seja pelo benefício tributário de um PGBL, ou mesmo utilizando esses planos para uma estratégia de sucessão. O importante é estar atento a todos os detalhes de cada plano para não acabar caindo em armadilhas como essas mostradas aqui!

Existem sim bons planos de previdência privada destinados a cada perfil e momento de vida. Porém, não estamos livres de pessoas, movidas pelos interesses dos bancos, que insistem em nos oferecer maus investimentos. Por isso, sempre tome sua decisão com conhecimento e procure pelo apoio de especialistas sem conflitos de interesses, que ofereçam a melhor estratégia de investimentos para a sua situação específica.

")