Uma grande dúvida que a maior parte das pessoas têm é: investir em imóveis vale a pena? Algum investimento financeiro pode ser uma opção melhor? Neste artigo vamos comentar alguns casos e também levantar todas as informações necessárias para você levar em conta na hora de decidir.

Investir em imóveis vale a pena? Veja algumas comparações

De vez em quando ouvimos de clientes, amigos ou mesmo familiares: “nossa, comprei aquele terreno a 10 anos e hoje vale quase 7 vezes mais” ou “fiz um excelente negócio: comprei aquele apartamento de praia por R$ 600.000 e ganho uns R$ 20.000 todo ano alugando na temporada”.

Uma coisa que percebemos lidando diariamente com aspectos financeiros e comportamentais das pessoas é a de que o brasileiro tem uma adoração a imóveis, uma paixão quase que cega mesmo.

Isso se deve a vários fatores. Antigamente, em épocas de hiperinflação, imóveis protegiam da inflação, nos últimos anos, já com uma economia mais estável, o aumento do crédito e o déficit habitacional contribuíram para uma grande valorização dos imóveis. E realmente teve muita gente que ganhou um bom dinheiro com esses movimentos. Mas será que isso vale para todos?

O mercado piorou nos últimos anos no Brasil, assim como toda a economia, e o que antes era muito certo – comprar um imóvel na planta e vendê-lo 3 anos depois por 50% a mais, por exemplo – já fica bem menos provável.

Pegando gancho nos exemplos citados no início do artigo, vamos fazer algumas comparações e ver se realmente foram “negócios da China”, ou se investir em imóveis vale a pena. Para isso, vamos corrigir o valor de compra do imóvel pelo CDI, principal referencial de desempenho nos investimentos financeiros.

Os dados utilizados nas simulações são resultantes de casos reais que analisamos na prática.

Para sermos conservadores, utilizaremos uma rentabilidade possível de conseguir até mesmo nos grandes bancos, vamos pensar que o investidor do primeiro exemplo poderia ter investido seu dinheiro em um CDB a 90% do CDI ao invés do imóvel:

Exemplo 1. Compra de terreno em 1998 por R$ 35 mil, atualmente valendo R$ 230 mil

No primeiro exemplo o investidor ficou surpreso com uma valorização de quase R$ 200 mil, 19 anos depois de ter comprado um terreno por R$ 35 mil.

Utilizamos os mesmos dados e corrigimos pelo CDI, com o auxílio da Calculadora do Cidadão, uma ferramenta desenvolvida pelo Banco Central (BACEN) e disponível a todos.

Fonte: Calculadora do cidadão BACEN – CDI

Veja que aqui o investimento financeiro superou consideravelmente a valorização imobiliária. O valor acumulado ficaria em R$ 374 mil, quase R$ 150 mil a mais que o valor de mercado do imóvel – que ainda teria a desvantagem de, ao contrário do CDB, não possuir liquidez imediata. Em momentos de recessão econômica pode ser muito difícil vender determinados imóveis.

Vale ressaltar que essa diferença ainda fica muito maior quando consideramos nos cálculos o custo de manutenção do terreno – como jardineiro, muros, entre outros – e também os custos com impostos e cartório.

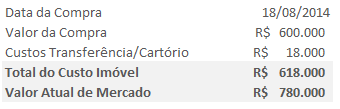

Exemplo 2. Compra de apartamento por R$ 600 mil, com renda de locação de temporada de R$ 20 mil por ano

Agora vamos exemplificar o segundo caso, muito comum principalmente em regiões litorâneas: a compra de um imóvel pensando na locação para temporada e também na sua valorização, claro. Neste caso o investidor comprou um apartamento em 2014 por R$ 600 mil com a intenção de alugá-lo por cerca de R$ 20 mil por ano em cada temporada. Vamos aos dados:

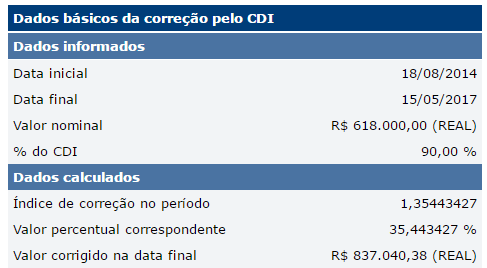

Primeiro, vamos à mesma correção do valor pela taxa de 90% do CDI:

Aqui vemos que novamente o investimento ficou melhor, quase R$ 60 mil acima do valor do apartamento. Porém, há um complemento para essa situação, devemos incrementar ao valor do imóvel o que se ganhou de renda de locação – os R$ 20 mil por temporada, corrigidos pelos 90% do CDI até 15/05 – mas sem deixar de levar em conta os custos de manutenção ao longo do tempo. Os valores da tabela abaixo estão considerados em termos anuais, inclusive IPTU e condomínio. Veja:

Cabe informar: na última temporada contabilizamos o custo com condomínio até maio. Com esses dados, chegamos à um valor de R$ 836.085, praticamente empatando com o retorno que teria-se com o investimento financeiro.

Perceba que neste prazo não houve custo com reforma, o que com o tempo será inevitável, e também não consideramos o custo de 6% com a comissão de uma imobiliária na venda, detalhes que tenderiam a favor novamente do investimento em produtos financeiros.

Mas nossa intenção ao analisarmos se investir em imóveis vale a pena é sermos imparciais. Portanto, é preciso levar em conta que, com uma recuperação do setor e da própria economia, a valorização nos próximos anos pode superar com folga o retorno financeiro – impossível cravar. Por isso a decisão de comprar ou não o imóvel é tão difícil.

Muitas vezes também não levamos em conta todos os custos que se tem na hora de comprar o imóvel. Já citamos alguns ao longo do texto, mas segue abaixo uma lista dos custo principais para relembrá-lo na hora de investir em imóveis:

- ITBI: normalmente entre 2 a 3% do valor do imóvel, dependendo do município. Quando o imóvel é financiado via SFH – Sistema Financeiro de Habitação – pode haver descontos;

- Cartório: o valor de escritura e registro do bem varia de estado para estado, com preços tabelados. Para o exemplo do apartamento de R$ 600 mil, caso fosse em São Paulo, haveria um custo de algo como R$ 2.400 para o registro do imóvel e R$ 3.900 para a escritura, resultando em 1% sobre o valor do bem;

- IPTU: também depende do município. No segundo caso citado, por exemplo, o custo de R$ 780 de IPTU para o apartamento é coerente. Quando o imóvel é alugado normalmente cabe ao locatário pagar;

- Condomínio: custo para quem possui apartamento, sala comercial, casa ou terreno em condomínio fechado. Aqui, depende da estrutura do edifício, tamanho do imóvel, entre outros;

- Reforma: devido ao tempo, os imóveis acabam se desgastando, exigindo manutenção periódica;

- Seguro residencial: não é um custo obrigatório, mas altamente recomendável;

- Corretagem: quando se vende o imóvel há o custo, normalmente padrão, de 6% cobrado pelo corretor responsável pela venda do bem;

- Imposto de Renda (IR): há o imposto na locação do imóvel e também na venda. Não levamos em conta o IR nas comparações com investimentos porque o imposto é, a grosso modo, similar ao dos imóveis. O IR nos aluguéis segue a tabela progressiva, podendo chegar a 27,5% e na venda é 15% sobre a diferença entre a compra e a venda, ou seja, sobre o ganho de capital. Dependendo da data da compra, podem haver descontos e esta taxa fica menor.

Afinal, investir em imóveis vale a pena ou não?

Este artigo tem a intenção de, principalmente, deixar o leitor por dentro dos custos e fornecer informações que podem auxiliar na tomada da decisão de investir ou não em um imóvel.

Investir em imóveis pode valer a pena sim mas, assim como em qualquer outro investimento, não existe ‘milagre’. Para fazer um bom negócio é necessário analisar muito bem o investimento, calcular os custos e projetar os ganhos levando em conta o custo oportunidade (comparar com um investimento conservador, como fizemos aqui). Também é essencial ter paciência e ter o auxílio de bons profissionais (corretores e advogados).

Com certeza terão situações em que a compra será interessante. Casos em que há uma projeção para a chegada de uma grande empresa, desenvolvendo a região, uma sala comercial com aluguel garantido contratualmente por 3 anos à uma taxa adequada, um terreno em uma praia promissora, entre outros. Porém, sempre faça cálculos, tanto somando os custos onde não há como fugir quanto os eventuais, como a vacância do bem ou um orçamento de reforma maior que o previsto.

A partir daí, pense num prazo coerente para você vendê-lo, e use esse prazo para projetar o retorno no mercado financeiro, com a ajuda de um consultor – de preferência evite o gerente de bancos, pois pode ser que ele não indique o produto ideal para você, mas sim para a instituição onde trabalha.

Atenção: não esqueça de projetar os custos também, assim como fizemos no exemplo. Ao final dessa comparação, você terá uma ideia de quanto o imóvel deverá valer, no mínimo, lá na frente. Este é um subsídio extremamente importante para você medir e avaliar por si só se há possibilidade do imóvel chegar a esse valor ou não.

Passa por uma situação de dúvida? Quer auxílio para sua tomada de decisão? Conte conosco, nosso trabalho é empoderar financeiramente!

Onde você está, aonde quer chegar?

Nossa função é tornar sua jornada mais rápida e mais rentável. Escolhemos com você os investimentos que precisa, alinhados às suas necessidades. Clique aqui.

")