Só pense em solicitar a antecipação da restituição do IR após ter certeza que sua declaração já foi processada pela Receita Federal e que você não caiu na malha fina!

A hora de declarar imposto de renda (IR) começa todo mês de março. Mas o que gera grande expectativa em boa parte dos brasileiros é a restituição do imposto de renda. Após transmitir a declaração para a Receita Federal o contribuinte já sabe uma estimativa do valor a receber na restituição de IR, se tiver direito. Com isso, começam a surgir ofertas dos bancos e outras instituições financeiras para que o contribuinte faça a antecipação do imposto de renda. Entenda neste artigo detalhes sobre a restituição do IR 2017 e se vale a pena

antecipar os valores que serão restituídos.

O que é a restituição de IR?

A restituição do IR é a devolução ao contribuinte, por parte da Receita Federal do Brasil, do valor pago a mais de imposto de renda no ano anterior, ou seja, no exercício a que se refere a restituição. O valores a serem restituídos são pagos em lotes e são corrigidos pela taxa SELIC.

No ano de 2016 o total de declarações entregues foi de 27,96 milhões sendo que a Receita Federal pagou R$ 19,74 bilhões na restituição do imposto de renda para 13,99 milhões de contribuintes, o que equivale a uma média de R$ 1.410 de restituição por contribuinte. Fonte: Receita Federal.

Em 2017 a Receita Federal estima receber 28 milhões de declarações e com isso vem também um elevado valor total de restituição de IR.

Cronograma de pagamento da restituição de IR 2017

Os pagamentos da restituição de IR 2017 serão feitos em sete lotes, sendo o primeiro em junho de 2017 e o último em dezembro de 2017, conforme o cronograma a seguir:

- 1º lote: em 16 de junho de 2017;

- 2º lote: em 17 de julho de 2017;

- 3º lote: em 15 de agosto de 2017;

- 4º lote: em 15 de setembro de 2017;

- 5º lote: em 16 de outubro de 2017;

- 6º lote: em 16 de novembro de 2017;

- 7º lote: em 15 de dezembro de 2017.

Com dinheiro na mão sempre vem a tentação para consumir. Além disso, mal é liberado o prazo de entrega da declaração de imposto de renda e já surgem diversas propostas para tomar empréstimos e fazer a antecipação do imposto de renda. Porém, é preciso estar atento às armadilhas das altas taxas de juros para não acabar fazendo um mau negócio.

O que é a antecipação do imposto de renda?

A antecipação do imposto de renda é um serviço oferecido pelos bancos e instituições financeiras, que corresponde a um empréstimo ao contribuinte com o direito de receber a restituição de IR. Este tipo de empréstimo já pode ser contraído após a entrega à Receita da declaração de IR.

Na teoria, as taxas da antecipação do imposto de renda deveriam ser menores do que outros tipos de empréstimo, pois possuem a garantia de que o cliente terá o valor para quitar o débito assim que receber a restituição de IR. Na prática, isso nem sempre acontece.

Alguns dos grandes bancos comerciais, como Banco do Brasil, Bradesco e Itaú possuem simuladores online da antecipação do imposto de renda em seus sites. Mas será que vale a pena antecipar a restituição de IR 2017? Qual é o custo dessa operação?

A seguir mostramos as taxas oferecidas nas simulações feitas em cada um desses bancos. Vale lembrar que os bancos podem oferecer taxas variadas e diferentes das que aqui são apresentadas dependendo do perfil de cada cliente. As informações de taxas foram extraídas em 7 e 8 de março de 2017.

Simulações da antecipação do imposto de renda 2017

Como já foi comentado, a média da restituição por contribuinte que possuía direito a receber foi de R$ 1.410 em 2016. Para as simulações a seguir consideramos que a restituição de IR 2017 a ser recebida será de R$ 2.000. Além disso, consideramos a declaração sendo entregue em abril de 2017 e o recebimento da restituição de IR no penúltimo lote, em novembro.

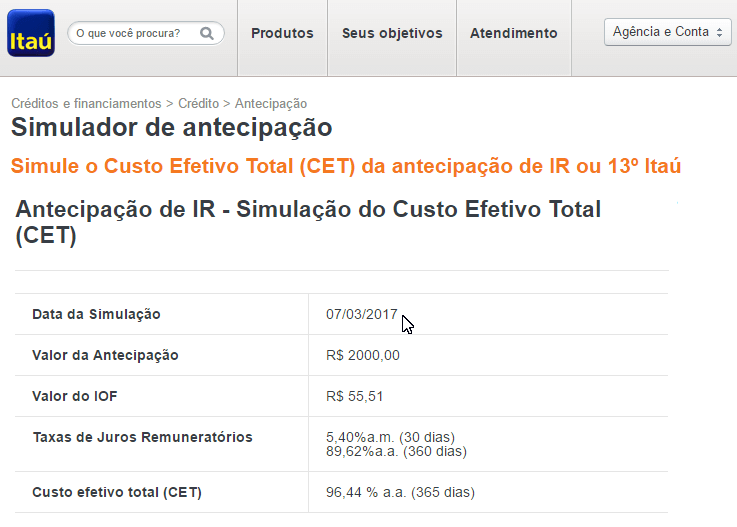

Antecipação do imposto de renda no ITAÚ

O Banco Itaú possui um simulador online para calcular a antecipação de IR. Segue resultado da simulação:

Fonte: site do Itaú

O Itaú anuncia a taxa mensal de 5,40%, no entanto, a taxa usada nos cálculos do banco é de 5,79% ao mês, que equivale aos 96,44% ao ano do CET – Custo Efetivo Total. O CET é a taxa que de fato deve ser considerada, pois contempla não apenas a taxa de juros, mas também tarifas, tributos, seguros e outras despesas cobradas do cliente. Uma taxa dessas, de 96,44% ao ano, é extremamente rara de se obter em algum investimento, apenas se o investidor correr muito risco, e mesmo assim dificilmente conseguirá manter essa rentabilidade por muito tempo. Veja o resumo da antecipação de imposto de renda pelo Itaú:

VALOR DA RESTITUIÇÃO DE IR: R$ 2.000

Juros positivo – correção pela SELIC até o recebimento da restituição: R$ 139,47

VALOR EMPRESTADO PELO BANCO: R$ 2.000

Juros a pagar para o banco: R$ 965,05

Taxa de juros anual: 96,44%

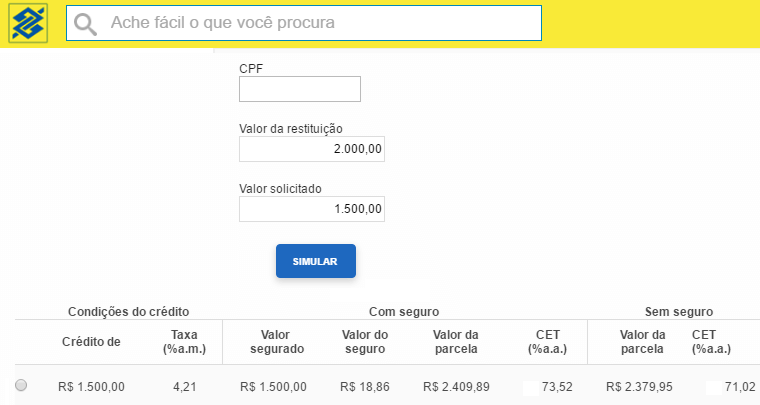

Antecipação do imposto de renda no BANCO DO BRASIL

A antecipação do imposto de renda pelo Banco do Brasil, segundo o site do próprio banco, possui taxas a partir de 2,20% ao mês e o crédito é oferecido na modalidade CDC (Crédito Direto ao Consumidor) – fonte. O BB afirma que o cliente só vai pagar a antecipação do IR ou no recebimento da restituição ou no vencimento do contrato, que pode passar alguns meses do recebimento da restituição.

Para “tirarmos a prova real” da taxa divulgada, fizemos uma simulação da antecipação da restituição de IR 2017 pelo internet banking do Banco do Brasil e obtivemos o seguinte resultado:

Fonte: Internet Banking

Com uma restituição simulada de R$ 2.000, o BB nos emprestaria R$ 1.500 a uma suposta taxa de 4,21% ao mês, que equivale a 64,03% ao ano! Essa taxa já é um absurdo. Mas o pior é que a taxa anual utilizada nos cálculos – CET de 71,02% a.a. – é equivalente à 4,57% ao mês, e não 4,21% como anunciado, o que já é um engano aos clientes desavisados!

Uma taxa dessas é muito improvável de ser alcançada mesmo nos melhores investimentos financeiros. Veja o resumo da antecipação de imposto de renda pelo Banco do Brasil:

VALOR DA RESTITUIÇÃO DE IR: R$ 2.000

Juros positivo – correção pela SELIC até o recebimento da restituição: R$ 139,47

VALOR EMPRESTADO PELO BANCO: R$ 1.500

Juros a pagar para o banco: R$ 551,33

Taxa de juros anual: 71,02%

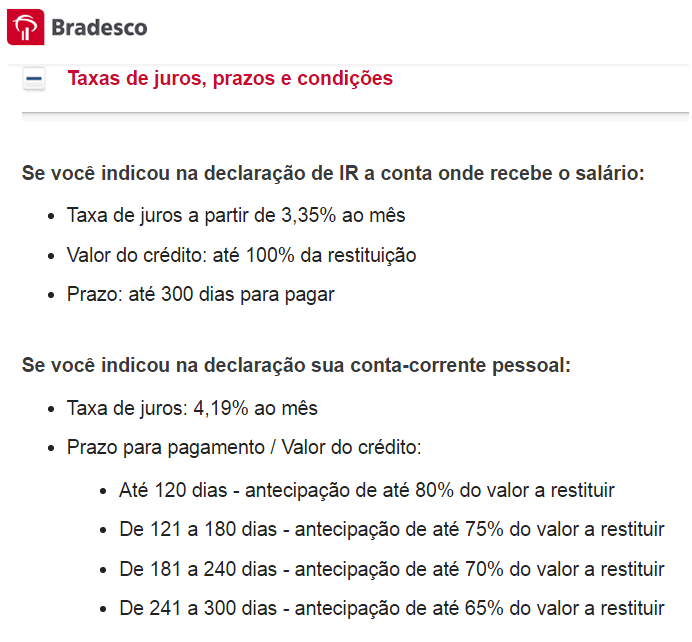

Antecipação do imposto de renda no Bradesco

Na simulação do Bradesco quem recebe o salário no banco tem acesso a uma taxa de 3,35% até 4,19% ao mês, dependendo se o correntista recebe ou não seu salário pelo banco. Vamos utilizar nos cálculos a taxa de 4,19%. Seguem os dados da antecipação de imposto de renda disponibilizados no site do Bradesco:

Veja o resumo da antecipação de imposto de renda pelo Bradesco:

VALOR DA RESTITUIÇÃO DE IR: R$ 2.000

Juros positivo – correção pela SELIC até o recebimento da restituição: R$ 139,47

VALOR EMPRESTADO PELO BANCO: R$ 2.000

Juros a pagar para o banco: R$ 665,71

Taxa de juros anual: 63,65%

Apesar da taxa anunciada ser de 4,19% ao mês, como não obtivemos acesso a algum simulador online do Bradesco na data de elaboração deste artigo, não é possível afirmar se a taxa anunciada é de fato a taxa do CET.

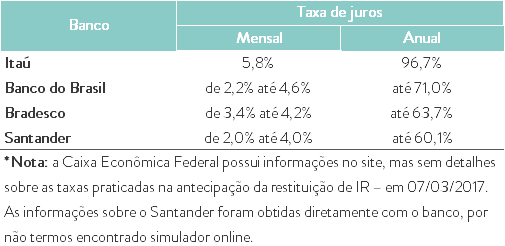

Resumo da antecipação do imposto de renda

A seguinte tabela resumo os dados das simulações de antecipação de imposto de renda. O Itaú foi o banco que apresentou a pior taxa de juros nas simulações realizadas. Mas de qualquer forma as taxas de qualquer um dos bancos não são muito diferentes das taxas de outros tipos de empréstimos.

Conclusão: vale a pena usar a antecipação do imposto de renda 2017?

Tomar um empréstimo e antecipar a restituição de IR pode ou não ser uma boa opção. Em termos gerais, o ideal é permanecer longe das dívidas. Porém, se você realmente precisa de crédito, então a antecipação do imposto de renda pode ser uma solução, desde que a taxa do CET – custo efetivo total – que você conseguir seja inferior à taxa que você consegue em outros empréstimos, como um consignado por exemplo.

Se você realmente precisar de dinheiro, então compensa procurar pela opção mais barata, já que a antecipação de IR normalmente não possui os menores juros. Vale comparar o CET – Custo Efetivo Total – de outros empréstimos, como CDC e consignado, com o CET da antecipação da restituição do IR.

Na prática, muitas pessoas que precisam de dinheiro acabam buscando fazer a antecipação da restituição de imposto de renda ao invés de tomar outros empréstimos (como um consignado, por exemplo) porque na antecipação do IR o valor é todo pago de uma única vez, no momento em que a restituição é recebida. Dessa forma o orçamento mensal não fica comprometido com novas parcelas.

Para finalizar, o grande problema de usar a antecipação de IR é que as pessoas costumam buscar esse serviço junto ao banco assim que entregam a declaração. Mas o contribuinte não deve deixar de considerar a possibilidade de cair na malha fina e não ter direito a receber restituição. Na pior das hipóteses o contribuinte poderá cair na malha fina, ter IR “a pagar” ao invés de “a restituir” e ainda ter ficado com um empréstimo em aberto referente à antecipação de IR!

")