Imagine o seguinte cenário: você é dono de uma empresa que vende mercadorias compradas diretamente de fornecedores ou fabricantes, ou seja, você é um varejista. Daí você tem uma loja que vende todo mês um pouquinho a mais do que foi vendido no mês anterior e você pretende crescer e vender cada vez mais, pois assim, poderá ter mais faturamento e consequentemente mais lucro, certo?

Bem, teoricamente é isso, mas na prática muitas vezes não é assim que acontece.

O primeiro ponto que você, como empreendedor, deve ter em mente é expandir o seu negócio, vender cada vez mais, crescer sua empresa, na grande maioria das vezes necessitará de investimentos. Essa regra é importantíssima, pois será necessário investir em uma estrutura que atenda a nova demanda. E pensando em um varejista, demandará uma loja maior, um corpo de funcionários maior, um sistema de controle financeiro melhor e, principalmente, estoques maiores, dentre outros fatores.

O segundo ponto é que antes de pensar em crescer, a empresa precisa ter o seu controle financeiro, especialmente seu controle de fluxo de caixa, bem estruturado, para poder saber qual o seu capital de giro e qual a sua necessidade de caixa para expandir suas operações, para com isso, poder encontrar a melhor forma de financiar seu crescimento (evitando linhas de crédito caras).

Neste artigo, você entenderá como se comporta o fluxo de caixa de uma empresa varejista, mas que também pode ser aplicada em outros tipos de empresas, e todo o cuidado que se deve ter quando você for expandir seus negócios.

Fluxo de caixa

Vamos começar mostrando porque as pessoas se confundem achando que vendendo mais, se ganha mais. Para isso, vamos usar como exemplo uma loja de calçados (números hipotéticos). Em seu primeiro ano a loja vendeu, em média, 250 pares por mês a um preço médio de R$ 150,00 por par. Neste cenário, a loja vende os calçados em até 5 vezes parcelado no cartão de crédito, porém, seu fornecedor aceita pagamentos em, no máximo, 2 vezes. Com isso temos o fluxo de caixa, de uma única venda, a seguinte situação:

– Prazo até 5 meses para receber os R$ 150,00 da venda;

– Prazo de, no máximo, 2 meses para pagar os R$ 90,00 da compra;

| Venda 1 par |

Mês 1 |

Mês 2 |

Mês 3 |

Mês 4 |

Mês 5 |

| Receita |

R$ 30,00 |

R$ 30,00 |

R$ 30,00 |

R$ 30,00 |

R$ 30,00 |

| Pagamento |

R$ 45,00 |

R$ 45,00 |

R$ – |

R$ – |

R$ – |

| Saldo |

-R$ 15,00 |

-R$ 15,00 |

R$ 30,00 |

R$ 30,00 |

R$ 30,00 |

| Saldo Acum. |

-R$ 15,00 |

-R$ 30,00 |

R$ – |

R$ 30,00 |

R$ 60,00 |

Tabela 1 – Resumo da venda de 1 par de tênis

Sem considerar o pagamento dos impostos sobre a venda, taxas de administração dos cartões e comissões dos vendedores, a empresa demora 3 meses para recuperar o dinheiro que foi pago ao fornecedor (R$90,00) e o saldo acumulado deixa de ficar negativo apenas no final do mês 3. Ou seja, se considerarmos os impostos, taxas e comissões, demoraria pelo menos 4 meses para começar a receber o lucro dessa venda. Agora imagine que a loja vendeu não apenas 1 par, mas, em média, 250 pares por mês. Devido a possibilidade de vender parcelado, as vendas à vista costumam ser menores que as vendas parceladas. Para esta simulação consideramos uma proporção de 30% à vista e 70% parcelado em 5 vezes. Com isso, o resultado do fluxo de caixa gerencial dessa empresa seria o seguinte:

| FLUXO DE CAIXA – ANO 1 |

JAN |

FEV |

MAR |

ABR |

MAI |

JUN |

JUL |

AGO |

SET |

OUT |

NOV |

DEZ |

| 1. Receita |

11.250 |

16.500 |

21.750 |

27.000 |

32.250 |

37.500 |

37.500 |

37.500 |

37.500 |

37.500 |

37.500 |

37.500 |

| 2. Custo total dos tênis vendidos |

0 |

-11.250 |

-22.500 |

-22.500 |

-22.500 |

-22.500 |

-22.500 |

-22.500 |

-22.500 |

-22.500 |

-22.500 |

-22.500 |

| 3. Imposto sobre o faturamento |

-563 |

-825 |

-1.088 |

-1.350 |

-1.613 |

-1.875 |

-1.875 |

-1.875 |

-1.875 |

-1.875 |

-1.875 |

-1.875 |

| 4. Despesas Totais |

-9.200 |

-9.200 |

-9.200 |

-9.200 |

-9.200 |

-9.200 |

-9.200 |

-9.200 |

-9.200 |

-9.200 |

-9.200 |

-9.200 |

| 5. Saldo de Caixa do Período |

1.488 |

-4.775 |

-11.038 |

-6.050 |

-1.063 |

3.925 |

3.925 |

3.925 |

3.925 |

3.925 |

3.925 |

3.925 |

| 6. Saldo Acumulado de Caixa |

1.488 |

-3.288 |

-14.325 |

-20.375 |

-21.438 |

-17.513 |

-13.588 |

-9.663 |

-5.738 |

-1.813 |

2.113 |

6.038 |

Tabela 2 – Fluxo de caixa gerencial – Cenário 1

Percebe-se que pela sua estrutura de custos e despesas, a empresa teria 4 meses (de fevereiro a maio) de fluxo de caixa do período negativo (linha 5), porém, seu saldo acumulado de caixa (linha 6) seria negativo até o fim de outubro, gerando assim, uma necessidade de caixa para a empresa. Ou seja, o fluxo de caixa da empresa é afetado diretamente pelo ciclo financeiro da empresa.

Ciclo financeiro, ciclo de recebimento e ciclo de pagamento

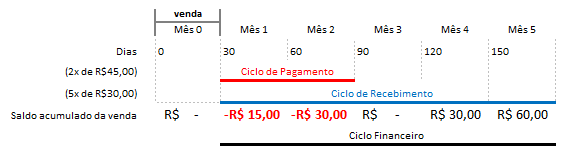

O ciclo financeiro é o prazo que a empresa leva, desde o início do pagamento de seus fornecedores (ciclo de pagamento) até o recebimento final de suas vendas (ciclo de recebimento). Ou seja, em nosso exemplo, a empresa começa a pagar o fornecedor no mês seguinte à venda do calçado, logo, é quando se inicia o seu ciclo financeiro. Como ela começa a receber no mesmo mês e demora cinco meses para receber todas as parcelas, seu ciclo financeiro é de cinco meses, conforme demonstrado a seguir:

Gráfico 1 – Ciclo financeiro 1

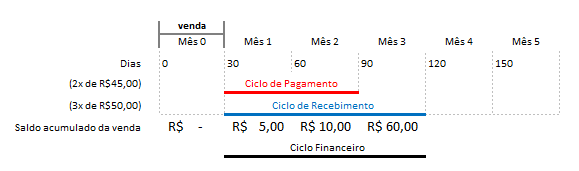

Entender o ciclo financeiro da empresa ajuda o empreendedor a enxergar suas necessidades de ajustes dos prazos de recebimento e de pagamento. Nesse cenário apresentado, para cada par de tênis vendido, a empresa possui uma necessidade de cobrir R$30,00 de seu caixa até o terceiro mês, apontando a necessidade de alterar seu ciclo financeiro ou buscar investimentos que ajudem a cobrir essa necessidade. Para evitar essa necessidade de caixa, é necessário ajustar o número de parcelas no seu ciclo de recebimento, conforme demonstrado a seguir:

Gráfico 2 – Ciclo financeiro 2

Nesse novo cenário, a empresa diminuiu o prazo de parcelamento de cinco para três meses, fazendo com que seu ciclo de recebimento e também o seu ciclo financeiro diminuíssem, resultando no fim da necessidade de caixa que existia no cenário anterior. A seguir, consegue-se enxergar o impacto no fluxo de caixa da empresa:

| FLUXO DE CAIXA – ANO 1 |

JAN |

FEV |

MAR |

ABR |

MAI |

JUN |

JUL |

AGO |

SET |

OUT |

NOV |

DEZ |

| 1. Receita |

11.250 |

20.000 |

28.750 |

37.500 |

37.500 |

37.500 |

37.500 |

37.500 |

37.500 |

37.500 |

37.500 |

37.500 |

| 2. Custo total dos tênis vendidos |

0 |

-11.250 |

-22.500 |

-22.500 |

-22.500 |

-22.500 |

-22.500 |

-22.500 |

-22.500 |

-22.500 |

-22.500 |

-11.250 |

| 3. Imposto sobre o faturamento |

-563 |

-1.000 |

-1.438 |

-1.875 |

-1.875 |

-1.875 |

-1.875 |

-1.875 |

-1.875 |

-1.875 |

-1.875 |

-1.875 |

| 4. Despesas Totais |

-9.200 |

-9.200 |

-9.200 |

-9.200 |

-9.200 |

-9.200 |

-9.200 |

-9.200 |

-9.200 |

-9.200 |

-9.200 |

-9.200 |

| 5. Saldo de Caixa do Período |

1.488 |

-1.450 |

-4.388 |

3.925 |

3.925 |

3.925 |

3.925 |

3.925 |

3.925 |

3.925 |

3.925 |

15.175 |

| 6. Saldo Acumulado de Caixa |

1.488 |

38 |

-4.350 |

-425 |

3.500 |

7.425 |

11.350 |

15.275 |

19.200 |

23.125 |

27.050 |

42.225 |

Tabela 3 – Fluxo de caixa gerencial – Cenário 2

Percebe-se que com a diminuição do ciclo de recebimento, a empresa consegue diminuir sua necessidade de caixa para dois meses (março e abril). Mas nem sempre uma empresa consegue mudar suas condições de recebimento sem sofrer impacto em suas vendas, sendo esta, uma mudança que deve ser muito bem estudada.

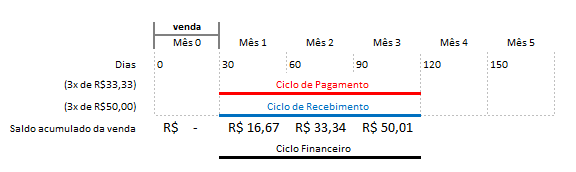

Outra opção seria tentar negociar prazos maiores de pagamento junto aos fornecedores (elevar o número de parcelas de 2 para pelo menos o mesmo número de parcelas das suas vendas a prazo, porém, isso pode incidir em aumentos nos preços praticados pelos fornecedores, devido à cobrança de juros ou perda de descontos, diminuindo a margem de contribuição do produto vendido). A seguir, em nosso exemplo, simulamos o pagamento do fornecedor em três vezes, porém, com acréscimo de R$10,00 (devido à necessidade de parcelamentos acima do ofertado pelos fornecedores).

Gráfico 3 – Ciclo financeiro 3

Neste cenário, percebe-se que o saldo acumulado da venda fica positivo desde o mês 1, não sendo necessário a empresa financiar a operação de venda. Porém, conforme já citado, esse cenário é muito difícil de se conseguir, os fornecedores são relutantes em receber pagamentos parcelados em muitas vezes e, quando o fazem, cobram caro por isso. Porém, o impacto que essa mudança gera no fluxo de caixa da empresa é muito bom, conforme pode ser observado a seguir:

| FLUXO DE CAIXA – ANO 1 |

JAN |

FEV |

MAR |

ABR |

MAI |

JUN |

JUL |

AGO |

SET |

OUT |

NOV |

DEZ |

| 1. Receita |

11.250 |

20.000 |

28.750 |

37.500 |

37.500 |

37.500 |

37.500 |

37.500 |

37.500 |

37.500 |

37.500 |

37.500 |

| 2. Custo total dos tênis vendidos |

0 |

-8.333 |

-16.667 |

-25.000 |

-25.000 |

-25.000 |

-25.000 |

-25.000 |

-25.000 |

-25.000 |

-25.000 |

-25.000 |

| 3. Imposto sobre o faturamento |

-563 |

-1.000 |

-1.438 |

-1.875 |

-1.875 |

-1.875 |

-1.875 |

-1.875 |

-1.875 |

-1.875 |

-1.875 |

-1.875 |

| 4. Despesas Totais |

-9.200 |

-9.200 |

-9.200 |

-9.200 |

-9.200 |

-9.200 |

-9.200 |

-9.200 |

-9.200 |

-9.200 |

-9.200 |

-9.200 |

| 5. Saldo de Caixa do Período |

1.488 |

1.467 |

1.446 |

1.425 |

1.425 |

1.425 |

1.425 |

1.425 |

1.425 |

1.425 |

1.425 |

1.425 |

| 6. Saldo Acumulado de Caixa |

1.488 |

2.954 |

4.400 |

5.825 |

7.250 |

8.675 |

10.100 |

11.525 |

12.950 |

14.375 |

15.800 |

17.225 |

Tabela 4 – Fluxo de caixa gerencial – Cenário 3

No cenário ideal, percebe-se que o ciclo financeiro gera um impacto positivo no fluxo de caixa da empresa, ou seja, tanto o saldo de caixa do período (linha 5), quanto o saldo acumulado de caixa (linha 6) permanecem positivos em todo o período da projeção.

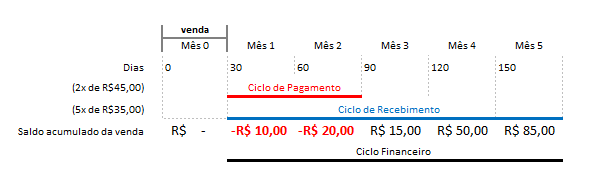

Por fim, existe um último cenário que seria o de a empresa aumentar seu preço nas vendas a prazo. Simulamos uma situação com aumento de R$25,00 no preço de venda:

Gráfico 4 – Ciclo financeiro 4

Percebe-se que mesmo aumentando o preço de venda, ainda existe a necessidade de cobrir um desfalque nos dois primeiros meses pós-venda. Isso acontece, pois, o problema da empresa é a necessidade de caixa no curto prazo. No longo prazo, a operação financeira se equilibra e a empresa passa a ter resultados positivos. Para que se consiga ao menos zerar esse desfalque no curto prazo, seria necessário aumentar muito o preço do produto, o que poderia inviabilizar as vendas. O impacto no fluxo de caixa da empresa pode ser observado a seguir:

| FLUXO DE CAIXA – ANO 1 |

JAN |

FEV |

MAR |

ABR |

MAI |

JUN |

JUL |

AGO |

SET |

OUT |

NOV |

DEZ |

| 1. Receita |

13.125 |

19.250 |

25.375 |

31.500 |

37.625 |

43.750 |

43.750 |

43.750 |

43.750 |

43.750 |

43.750 |

43.750 |

| 2. Custo total dos tênis vendidos |

0 |

-11.250 |

-22.500 |

-22.500 |

-22.500 |

-22.500 |

-22.500 |

-22.500 |

-22.500 |

-22.500 |

-22.500 |

-22.500 |

| 3. Imposto sobre o faturamento |

-656 |

-963 |

-1.269 |

-1.575 |

-1.881 |

-2.188 |

-2.188 |

-2.188 |

-2.188 |

-2.188 |

-2.188 |

-2.188 |

| 4. Despesas Totais |

-9.200 |

-9.200 |

-9.200 |

-9.200 |

-9.200 |

-9.200 |

-9.200 |

-9.200 |

-9.200 |

-9.200 |

-9.200 |

-9.200 |

| 5. Saldo de Caixa do Período |

3.269 |

-2.163 |

-7.594 |

-1.775 |

4.044 |

9.863 |

9.863 |

9.863 |

9.863 |

9.863 |

9.863 |

9.863 |

| 6. Saldo Acumulado de Caixa |

3.269 |

1.106 |

-6.488 |

-8.263 |

-4.219 |

5.644 |

15.506 |

25.369 |

35.231 |

45.094 |

54.956 |

64.819 |

Tabela 5 – Fluxo de caixa gerencial – Cenário 4

Analisando esse último cenário, fica claro como a necessidade de caixa acontece nos primeiros meses pós-venda. Isso acontece devido ao descasamento entre os recebimento e pagamentos da operação de venda, que acaba se agravando devido à necessidade de ter que pagar os custos e despesas que a empresa possui, além dos custos diretos de venda.

Impacto na margem de lucro da empresa

O setor varejista é conhecido por possuir baixa margem de lucro líquido, sendo comum empresas do setor terem margens entre 5% e 10% e em alguns casos até mesmo abaixo de 5%. Por isso, que a afirmação “quanto mais eu vendo, menos eu ganho” faz sentido. Pensando no curto prazo, a empresa acaba tendo mais obrigações, e se ela não souber captar recursos baratos, acaba consumindo sua pequena margem de lucro com o pagamento de juros de empréstimos emergenciais, usos do cheque especial ou até mesmo com antecipações de recebíveis (que possuem taxas elevadíssimas). Logo, crescer necessita de planejamento, especialmente para a necessidade inicial de caixa. Mas quando analisamos no longo prazo, após o equilíbrio das vendas e recebimentos, a empresa passa a ter lucros maiores, pois deixa de consumir sua margem de lucro com pagamentos de taxas, e passa a ganhar mais devido ao maior volume de vendas.

Conclusão

Você viu neste artigo que crescer as vendas de uma empresa não significa necessariamente que ela terá maiores ganhos, ao menos não no curto prazo. viu a importância de se planejar o crescimento e de, principalmente, a necessidade de entender o ciclo financeiro de sua empresa para não ser pego de surpresa com necessidades de capital nos meses iniciais à expansão das vendas. É importante entender que crescer gera gastos e, principalmente, novos custos, necessitando assim de novos investimentos. Esses investimentos precisam ser pensados com antecedência para não ter que usar linhas de créditos caras como empréstimos emergenciais, cheque especial e antecipações de recebíveis (cartões, cheques, etc.).

Onde você está, aonde quer chegar?

Nossa função é tornar sua jornada mais rápida e mais rentável. Escolhemos com você os investimentos que precisa, alinhados às suas necessidades. Clique aqui.

")