Os melhores fundos de investimentos de 2017 dos segmentos: renda fixa, multimercado e ações, selecionados a partir da base de dados de avaliação da Par Mais.

Preparamos uma lista com os melhores fundos de investimentos de 2017.

O ano de 2017 foi bastante volátil para os investimentos financeiros no Brasil. Por um lado o otimismo com a volta do crescimento (tanto no Brasil como no mundo), controle da inflação e queda dos juros. Por outro, instabilidade política e as incertezas com o governo de Trump nos EUA.

Os melhores fundos foram selecionados a partir da base de dados que faz parte do radar de avaliação da Par Mais. O processo de escolha respeitou os seguintes critérios:

OBS. Além das restrições descritas acima, fez parte do processo de análise apenas fundos que já foram avaliados e aprovados pelos Comitês de Investimento e Compliance da Par Mais.

As restrições justificam-se pelo fato de que não queremos apresentar fundos que não são acessíveis ao investidor pessoa física, por isso foram retirados fundos exclusivos e que possuem aplicação mínima inicial muito elevada.

Após um esse filtro inicial, listamos os melhores fundos de investimento em termos de risco/retorno, classificando-os pelas seguintes categorias: renda fixa pós fixada; multimercado e ações.

De forma simplificada, segue um resumo da composição da carteira de cada um desses fundos de investimento:

O ano de 2017 teve um movimento importante para renda fixa, que foi a queda da taxa Selic que começou o ano em 14,25% e terminou no menor patamar da história, em 7%. Com essa queda se destacaram os fundos que possuem uma carteira com ativos menos líquidos (como Letras Financeiras, Debêntures e FIDC’s de longo prazo) e regras de resgate maiores. Além disso vimos fundos dessa classe sofreram por conta de marcações a mercado de ativos de crédito, o que não afetou a sua rentabilidade de longo prazo.

| Fundo | Retorno nominal | Retorno % CDI | Vol 12M | Sharpe 12M | Liquidez | Aplic. Mínima (R$) | Patrimônio (milhões R$) |

|---|---|---|---|---|---|---|---|

| SELECT LIGHT RENDA FIXA CRÉDITO | 11,89% | 119,45% | 0,3417% | 5,7788 | D+30 | 25.000 | 84.967 |

| AZ QUEST ALTRO FIC FIM CRÉDITO | 11,21% | 112,68% | 0,2633% | 4,923 | D+45 | 10.000 | 1.014.266 |

| SPARTA TOP FIC RENDA FIXA CRÉDITO | 11,20% | 112,57% | 0,2242% | 5,7332 | D+32 | 5.000 | 1.884.7000 |

Fundo de renda fixa com exposição a títulos corporativos e de instituições financeiras de médio porte. Rentabilidade consideravelmente acima do CDI. Apesar de ter pouco histórico, segue a expertise da casa em crédito privado.

Fundo de renda fixa com elevada exposição em títulos privados, porém com ótima gestão de risco. Investe também em títulos públicos, títulos de instituições financeiras de grande e médio porte e direito creditórios – com certa exposição. Rentabilidade consideravelmente acima do CDI.

Fundo de renda fixa com carteira composta por títulos corporativos e Direitos Creditórios, com grande pulverização. A performance histórica supera o CDI e possui baixa taxa de administração.

O ano de 2017 foi conturbado para esse segmento de fundos de investimentos. Os gestores dos fundos Multimercado conseguiram surfar um pouco a onda da queda da taxa de juros em 2017, pois as curvas se ajustaram para a queda da Selic ao longo do ano, mas acabaram sofrendo com as notícias que vieram do Planalto, principalmente depois de um mês de maio bastante sangrento para esse segmento de fundos. Se destacaram no ano os gestores que conseguiram se recuperar mais rápido da queda de maio e se mantiveram constantes ao longo do ano.

| Fundo | Retorno nominal | Retorno % CDI | Vol 12M | Sharpe 12M | Liquidez | Aplic. Mínima (R$) | Patrimônio (milhões R$) |

|---|---|---|---|---|---|---|---|

| SPX NIMITZ FIC FIM | 16,45% | 165,32% | 4,3964% | 1,4937 | D+61 | 50.000 | 3.094.377 |

| MAUA MACRO FIC FIM | 16,38% | 164,61% | 11,8800% | 0,5468 | D+30 | 5.000 | 1.147.913 |

| ADAM MACRO II FIC FIM | 15,17% | 152,42% | 8,57572% | 0,6024 | D+31 | 50.000 | 2.881.590 |

Fundo Multimercado Macro cuja política de investimento envolve estratégias globais, principalmente, nos mercados de juros, índices de preços, taxas de câmbio, commodities e ações, tanto no mercado à vista quanto por derivativos.

Fundo Multimercado com estratégia Macro Quantitativa, se utilizando de derivativos para arbitragem de futuro de juros, cupom cambial e de proteção contra flutuações da taxa de juros. Se utiliza também de operações estruturadas de bolsa, buscando distorções de taxas praticadas pelo mercado, realiza operações em outros mercados globais mas com pouca participação na carteira do fundo. Fundo de volatilidade elevada, média taxa de administração, mas vem constantemente superando o CDI.

Fundo multimercado macro que não está necessariamente posicionado de maneira direcional. Foco da estratégia está em juros, bolsa e moedas, com objetivo de retorno consistente acima do CDI no médio prazo.

A Bovespa terminou o ano sendo o melhor investimento de 2017, alçando os 76.402 e acumulando uma alta de 26,86% no ano. Os fundos que se destacaram no ano foram dos gestores que utilizam a análise fundamentalista para a tomada de decisão, e conseguiram apostar nos setores certos ao longo do ano.

| Fundo | Retorno nominal | Retorno sobre o IBOV | Vol 12M | Sharpe 12M | Liquidez | Aplic. Mínima (R$) | Patrimônio (milhões R$) |

|---|---|---|---|---|---|---|---|

| INDIE FIC FIA | 44,87% | 18,01% | 15,6561% | 2,2452 | D+33 | 5.000 | 94.529 |

| AZ QUEST SMALL CAPS FIC FIA | 40,89% | 14,03% | 20,1140% | 1,5485 | D+30 | 10.000 | 424.192 |

| BRASIL CAPITAL 30 FIC FIA | 34,58% | 7,72% | 14,2410% | 1,7417 | D+34 | 100.000 | 124.055 |

Fundo de ações que segue tese de investimento fundamentalista de cada empresa investida. Busca por oportunidades de geração de alfa tanto em posições long como short. Volatilidade elevada, mas compatível com o mercado de bolsa. Média taxa de administração.

Fundo de ações com foco em empresas pequenas e médias. Essas ações possuem menor liquidez, maior risco, mas maior possibilidade de ganhos. É um fundo com elevada volatilidade, mas com ótima perfomance histórica.

Fundo de ações Livre que utiliza critérios fundamentalistas, embora uma parcela da carteira busque capturar distorções de curto/médio prazo, com objetivo de diversificar. Baixa taxa de administração comparado com os pares. Alta volatilidade, mas coerente com o mercado de bolsa.

Este artigo listou os melhores fundos de investimentos do ano de 2017. Os fundos foram analisados e classificados em 3 categorias: fundos de renda fixa, fundos multimercado e fundos de ações.

Vale lembrar que, além dos critérios do processo de análise citados no primeiro parágrafo, a seleção está restrita em apenas fundos que foram aprovados pelos Comitês de Investimento e Compliance da Par Mais.

Os fundos de ações, apesar de terem apresentado um resultado superior aos demais, são fundos mais voláteis e com maior risco. Estes fundos foram beneficiados pelo bom desempenho da Ibovespa, que teve uma alta acumulada de 26,86% no ano de 2017.

Fundos de investimentos são uma excelente forma de ter acesso a diversificação de ativos, mesmo sem precisar aplicar valores elevados. Inclusive, neste ranking, pelo menos um fundo em cada uma das classes de ativo apresenta aplicação mínima inicial de R$ 5.000 e excelente performance em 2017.

Agora, inicie o ano sabendo como andam os seus investimentos.

Nossos especialistas descrevem de forma simples e clara essa modalidade de investimento. Confira!

Os fundos de investimentos são aplicações financeiras, onde o dinheiro de diversas pessoas é gerido de forma comum, fazendo com que eles sejam comparados a condomínios, em que esse patrimônio é dividido em cotas. Sendo assim, quando alguém deseja investir, seu capital é transformado em cotas, as quais sofrerão alterações de preço conforme a valorização ou desvalorização do patrimônio total do fundo.

Entender o que são fundos de investimentos é fundamental para que o investidor possa criar uma carteira diversificada e com rentabilidade satisfatória. Os fundos de investimentos são comparados a condomínios, onde os investidores compram cotas e conseguem investir em diversos produtos financeiros mesmo sem ser necessário um valor alto de investimento.

Em um fundo de investimento, os investidores são donos das suas cotas, mas a propriedade dos bens pertence ao fundo. Os cotistas podem solicitar o resgate de seus valores aplicados a qualquer tempo.

A seguir vamos explorar dois tipos de classificações dos fundos de investimentos: i) quanto à possibilidade de os investidores realizarem investimentos e ii) quanto ao tipo de produtos financeiros que o fundo pode investir.

Em relação à possibilidade de os investidores realizarem investimentos, um fundo de investimento poderá ser aberto ou fechado.

Se o fundo for aberto, significa que a entrada e saída de investidores é permitida a qualquer tempo, bem como o aumento de participação dos antigos cotistas. Em um fundo aberto o resgate de cotas é permitido, sendo que o fundo pode vender parte de seus ativos para entregar o valor correspondente ao cotista.

Um fundo fechado, por sua vez, possui um período de captação de recursos e depois disso ele é fechado para novos investidores. Após esse período, alguns fundos permitem que suas cotas sejam negociadas no mercado secundário, como é o caso das bolsas de valores.

Os fundos de investimentos fechados também trazem algumas vantagens, especialmente tributárias, por isso acabam sendo escolhidos quando se tem apenas um investidor (fundo exclusivo) ou grupo de investidores (fundo restrito).

Em relação à forma de remuneração de um fundo de investimento, existem diversos tipos. No entanto, trataremos de alguns principais: renda fixa, ações, cambial, multimercado, imobiliário, previdenciário e ETF’s.

Com exceção dos ETF’s, essa classificação é dada pela Instrução CVM 555, responsável por ditar as regras dos fundos de investimentos registrados na CVM – Comissão de Valores Mobiliários.

Fundos de renda fixa devem aplicar pelo menos 80% dos seus recursos em ativos relacionados à variação da taxa de juros ou índice de preços (inflação). Essas informações sobre remuneração podem ser encontradas na lâmina de informações essenciais ou na própria plataforma online do banco ou corretora.

Os fundos de renda fixa poderão remunerar conforme o andamento de indexadores, os quais geralmente são índices que servem de referência para o mercado financeiro, como é o caso da taxa SELIC ou do CDI.

Outro exemplo são os fundos de investimentos de inflação, que costumam ser indexados ao IMA – Índice de Mercado Anbima – série B, ou simplesmente IMA-B. Este indexador contempla a remuneração das Notas do Tesouro Nacional, uma série de títulos do Tesouro que paga uma taxa fixa, pré-definida, mais a variação do IPCA, índice de inflação.

Devem ter como principal fator de risco a variação de preço de ações. Nos fundos de ações, no mínimo 67% do patrimônio líquido deve ser composto por ações.

Na verdade, a instrução CVM 555 permite que estes 67% sejam distribuídos em ações, mas também em ativos financeiros, como bônus de subscrição, cotas de outros fundos de ações e BDR’s – Brazilian Depositary Receipts, por exemplo. Os recursos que excederem 67% poderão ser aplicados em quaisquer outras modalidades de ativos financeiros.

Esses fundos normalmente são utilizados caso o investidor queira se proteger diante de possíveis desvalorizações do real, mantendo seu poder de compra em moeda estrangeira.

No entanto, ao contrário do que muitos imaginam, fundos cambiais não investem diretamente em moeda estrangeira.

Os fundos de investimentos classificados como cambiais devem investir, principalmente, em ativos relacionados diretamente com a variação de preços de moeda estrangeira ou com a variação de cupom cambial. No mínimo 80% da carteira deve ser composta por este tipo de ativos ou derivativos relacionados.

Na prática, os fundos cambiais realizam operações nas quais eles constroem uma estrutura de carteira que troca a remuneração de títulos públicos – indexados à SELIC ou prefixados – pela variação cambial (normalmente do dólar), acrescida de uma taxa de juros.

Os fundos de investimentos multimercado devem possuir políticas de investimento que envolvam diferentes tipos de ativos financeiros. Não há o compromisso de concentração em nenhum tipo específico, diferente dos demais fundos explicados anteriormente.

São os que possuem maior liberdade para definir estratégias variadas de investimentos. Eles podem combinar os ativos de suas carteiras de diversas maneiras, comprando ações, títulos públicos, cotas de fundos cambiais, realizar operações com derivativos, entre outros.

Esses fundos são destinados para investimentos em empreendimentos imobiliários e remuneram seus cotistas com uma taxa pré-definida referente aos aluguéis e ganhos de capital obtidos com operações no mercado imobiliário.

São constituídos sob a forma de condomínio fechado. Suas cotas não podem ser resgatadas, mas podem ser negociadas em bolsa de valores ou no mercado de balcão – normalmente são negociadas na BMFBovespa.

Possuem características de longo prazo e foco em complementar a aposentadoria do investidor. São fundos constituídos para aplicação de recursos de entidades abertas ou fechadas de previdência.

Cada tipo de fundo previdenciário possui peculiaridades. No momento da aposentadoria o investidor poderá optar entre realizar o resgate ou receber valores mensais para complementar sua renda de aposentadoria do Regime Geral de Previdência Social.

Entre os fundos de investimentos de previdência mais conhecidos estão: plano gerador de benefício livre – PGBL; vida gerador de benefício livre – VGBL; e fundo de aposentadoria programada individual – FAPI.

Outros fundos interessantes são os ETF’s: são fundos de índices, que possuem cotas também negociadas em bolsa de valores, assim como os fundos imobiliários.

No Brasil existem alguns ETF’s, mas em outros países onde o mercado de ações é mais desenvolvido, como os EUA, por exemplo, existem inúmeros ETF’s, aplicando em diversas segmentações diferentes de empresas – startups, grandes empresas, empresas com alto nível de governança corporativa, entre outros.

Existem 5 personagens principais envolvidos em um fundo de investimento. Veja uma explicação breve sobre cada um deles:

Leia nosso artigo “Como funcionam os fundos de investimentos?” para saber mais detalhes sobre cada um dos envolvidos no dia a dia dos fundos de investimentos.

Ao investir em fundos de investimentos existem alguns custos:

Também há a incidência de IOF (Imposto sobre Operações Financeiras) e o IR (Imposto de Renda).

O IOF incide com uma alíquota regressiva, que vai de 100% do rendimento no primeiro dia até zero no trigésimo dia.

Já quanto ao imposto de renda (IR), a tributação nos fundos de renda fixa segue a tabela regressiva comum aos investimentos de renda fixa em geral, variando de 22,5% até 15% sobre os rendimentos.

Já os fundos de ações possuem alíquota única de 15% de IR independente do prazo de aplicação. Muitos fundos multimercados, por manterem 67% do patrimônio líquido em ações, têm essa mesma tributação de 15% de IR. Nos fundos de ações não há IR na fonte, ou seja, não há come cotas, conforme será explicado a seguir.

Em alguns fundos há também o come-cotas. O come-cotas (IR na fonte), é recolhido antecipadamente no último dia útil dos meses de maio e novembro, em um sistema denominado “come-cotas”. Para essa cobrança, é usada a menor alíquota de cada tipo de fundo: 20% para fundos de tributação de curto prazo e 15% para fundos de tributação de longo prazo. Dessa forma, a cada seis meses os fundos deduzem esse imposto dos cotistas automaticamente, em função do rendimento obtido durante o período. Não há incidência de “come-cotas” nos fundos de ações.

Veja mais sobre as vantagens e desvantagens de investir em fundos de investimentos no nosso artigo.

Esperamos ter esclarecido o que são e quais as principais modalidades de fundos de investimentos. É muito importante que você se empodere financeiramente e conheça os produtos mais comuns do mercado financeiro, para que possa se posicionar diante das diversas ofertas que surgem no dia a dia. Caso tenha dúvidas ou deseje se aprofundar em determinado assunto, entre em contato conosco.

Baixe nosso [eBook] Entenda o que é o mercado financeiro.

Empodere-se financeiramente e seja mais feliz!

Conheça as 4 principais vantagens e as 3 maiores desvantagens analisadas pelos nossos especialistas.

Como já abordamos nos artigos anteriores “O que são fundos de investimentos?” e “Como funcionam os fundos de investimentos?”, os fundos são constituídos na forma de condomínios e possuem toda uma estrutura a ser mantida.

Entre as funções necessárias para manter um fundo em funcionamento estão as de administrador, gestor, custodiante e distribuidor. Essas funções podem ser desempenhadas pela mesma instituição, ou por instituições diferentes. Sendo assim, a manutenção dessa estrutura gera uma série de vantagens e desvantagens dos fundos de investimentos.

É possível comparar as aplicações em fundos de investimentos com morar em um condomínio de casas ou de apartamentos. É mais barato usufruir de uma estrutura completa – com piscina, salão de festas, quadras de esportes e portaria 24h, por exemplo – dentro de uma estrutura de condomínio, do que usufruir de todos esses serviços e estrutura individualmente. Por outro lado, quem vive em um condomínio deve se sujeitar a deixar um pouco de lado as aspirações individuais em prol do que é acordado coletivamente.

Vamos discutir ao longo desse texto as principais vantagens e desvantagens dos fundos de investimentos.

Um fundo é uma aplicação comum, na qual todos os investidores possuem o objetivo de obter ganhos financeiros! Seguem algumas das principais vantagens.

Ao aplicar em um fundo o investidor tem acesso à carteiras de investimento diversificadas. Em finanças, a ideia de diversificação relaciona-se com o ditado popular de que “não é recomendado carregar todos os ovos em uma única cesta”, pois se a cesta cair, todos os ovos serão perdidos.

Um investidor que possui todos os seus recursos aplicados em dólar, por exemplo, poderá sofrer grandes perdas se a moeda local sofrer valorização diante da moeda estrangeira. Ainda, um investidor que possui todos seus recursos aplicados em ações de uma única empresa corre um grande risco de não conseguir obter os rendimentos esperados no caso de a empresa não ir tão bem.

Os fundos compõem suas carteiras com diversos ativos financeiros. Contudo, a alocação dos ativos nas carteiras deve seguir os limites impostos a cada categoria de fundos. Por exemplo, um fundo de renda fixa deve compor sua carteira com no mínimo 80% de ativos classificados como renda fixa; fundos de ações, por sua vez, precisam manter pelo menos 67% dos ativos de suas carteiras em ações.

Os fundos de investimentos normalmente possuem um valor mínimo para que o primeiro investimento seja realizado e também um valor mínimo para os aportes periódicos.

No entanto, apesar dessas restrições, com um pequeno montante já é possível encontrar opções de fundos para investir. Existem fundos cuja aplicação inicial é de R$ 100, por exemplo.

Em um fundo de investimento, mesmo quem tem poucos recursos consegue ter acesso a carteiras diversificadas e produtos financeiros sofisticados. Essas carteiras muitas vezes exigiriam um alto custo para serem constituídas caso o investidor desejasse comprar todos os ativos separadamente.

O gestor é o responsável por decidir em quais ativos os recursos do fundo devem ser aplicados. Esse é um profissional especializado e qualificado para executar sua função.

Pequenos investidores geralmente possuem suas próprias profissões e não têm tempo para controlar seus investimentos pessoais, nem para aprender quais são as opções de investimentos mais adequadas para cada perfil de investidor ou momento da conjuntura econômica do país.

Devido ao grande montante de recursos que os fundos costumam girar em suas carteiras, os gestores conseguem montar carteiras com produtos complexos e sofisticados, muitas vezes não acessíveis ao pequeno investidor.

Os custos por usufruir de uma gestão profissional são diluídos entre os cotistas. Em tese, se o patrimônio de um fundo aumenta, os custos envolvidos aumentam em proporção inferior, fazendo com que as taxas cobradas sofram efeitos de escala.

Além disso, o pagamento de imposto de renda (IR) e IOF – se for o caso -, ocorre direto na fonte nos fundos de investimentos. Portanto, o investidor não precisa se preocupar em recolher o imposto posteriormente.

Confira nosso guia completo e veja como declarar seus investimentos no imposto de renda!

A estrutura a ser mantida para que um fundo de investimento possa funcionar reflete em uma série de custos, os quais são repassados para os investidores. Em alguns casos, mesmo com a existência desses custos ainda assim é viável para o investidor aplicar em um fundo, devido às várias vantagens citadas anteriormente. Contudo, em outros casos as taxas cobradas podem corroer a rentabilidade anunciada.

Veja a seguir as taxas cobradas por fundos de investimentos.

É a taxa mais comum cobrada pelos fundos. Essa taxa é responsável por cobrir os gastos com a prestação de serviços do administrador, gestor, distribuidor, custodiante e demais instituições envolvidas na operacionalização do fundo.

É expressa em termos anuais (exemplo: 2% ao ano), mas cobrada diariamente. O valor da cota, recalculado diariamente, já é líquido da taxa de administração.

Essa taxa é cobrada quando um fundo é vinculado a um indexador – chamado de benchmark – e a rentabilidade do fundo em determinado período excede a deste indexador. A taxa de performance é cobrada apenas da parcela que excede o indexador.

Por exemplo, um fundo possui como benchmark o CDI. Digamos que no último ano o CDI rendeu 14%, enquanto o fundo rendeu 18%. Se a taxa de performance for de 20%, então será cobrado 20% sobre o excedente, que é 4% neste exemplo. Ou seja, no final das contas o investidor pagará 0,8% (20% de 4%) de toda a remuneração do fundo do exemplo na forma de taxa de performance.

Esse tipo de taxa é mais comum em fundos que tem gestão ativa, ou seja, que o seu desempenho depende diretamente da capacidade do gestor de fazer bons investimentos.

O fundo poderá também deduzir diretamente do valor da cota algumas despesas relacionadas com o dia a dia da operacionalização do fundo, como a impressão, envio e publicação de relatórios; envio de correspondências como convocações e comunicados aos cotistas; honorários de auditores independentes; custos de corretagem; despesas com registro e cartório; entre outras.

Se um investidor acredita que um ativo que compõe a carteira de um fundo não seria uma boa opção de investimento, ele precisa optar entre resgatar todo seu dinheiro do fundo ou aceitar a carteira proposta pelo gestor. Em outras palavras, não há possibilidade de escolher em quais ativos específicos deseja-se investir.

Um fundo de investimento normalmente possui um valor mínimo de aplicação inicial e também para aplicações posteriores. Como mencionado nas vantagens dos fundos, é possível encontrar opções de investimentos com valores mínimos de aplicação bem baixos, como por exemplo R$ 100.

Acontece que o que ocorre na prática é que fundos que exigem aplicações mínimas mais volumosas (como R$ 100 mil no mínimo, por exemplo) costumam ter taxas de administração mais baratas, impactando em uma maior rentabilidade.

Dessa forma, o investidor pode acabar tendo sua rentabilidade corroída por taxas, fazendo com que o alto custo gerado não seja compensado pelos benefícios de investir em fundos.

Ao investir em fundos, por um lado os investidores se beneficiam de uma gestão profissional para os seus recursos e possuem os custos diluídos entre todos os cotistas. Por outro lado, as taxas cobradas e algumas restrições impostas pelos fundos, como prazo mínimo para aplicação ou valor mínimo a ser investido, podem reduzir a rentabilidade ou criar barreiras de entrada para a captação de novos investidores.

Fundos de investimentos podem ser uma ótima opção, desde que estejam adequados ao perfil de cada investidor e alinhados às necessidades de liquidez.

Entenda como funcionam os fundos de investimentos, analisando quem são as principais entidades necessárias para fazer com que um fundo trabalhe de forma organizada e dentro da legislação vigente.

Nesse artigo vamos entender como funcionam os fundos de investimentos, analisando quem são as principais entidades necessárias para fazer com que um fundo trabalhe de forma organizada e dentro da legislação vigente.

As instituições que serão abordadas nesse artigo são: a administradora; a gestora; o custodiante; a distribuidora; e o auditor independente. Cada agente possui um papel distinto na constituição e manutenção do fundo. As funções do administrador, gestor, distribuidor e custodiante podem ser exercidas por uma mesma instituição. Contudo, a figura do auditor independente, como o próprio nome sugere, precisa ser exercida por uma instituição diferente, justamente com o propósito de aumentar a credibilidade passada ao investidor.

As atribuições de cada entidade envolvida é descrita em detalhes na Instrução 555 da CVM.

1 – O administrador do fundo – um fundo de investimento será regido pelo seu regulamento. É no regulamento que deve constar a identificação do administrador. Ele é o responsável por diversas atividades do dia a dia do fundo, como por exemplo: calcular e divulgar o valor da cota e do patrimônio líquido; disponibilizar extrato mensal aos cotistas; manter o registro dos cotistas; elaborar os livros e atas de assembleias, receber recursos em nome do fundo, custear despesas de publicidade; prestar informações à CVM; entre outros.

O administrador, que deverá ser credenciado na CVM para exercer tal função, também será responsável por contratar uma série de serviços que são prestados aos fundos, incluindo a contratação do serviço obrigatório de auditoria independente.

Contratará, se for o caso, serviço de gestão da carteira do fundo, representado por outra pessoa física ou jurídica, devidamente credenciada pela CVM. Por fim, outros serviços a serem contratados pelo administrador são: tesouraria, escrituração, custódia, consultoria, distribuição e classificação de risco.

Em resumo, um dos principais papeis do administrador é divulgar informações aos investidores e manter um relacionamento com os cotistas, sendo o encarregado por prestar esclarecimentos e responder às reclamações feitas. Enfim, o administrador é quem zela pelo bom funcionamento do fundo e garante que tudo esteja de acordo com a legislação.

2 – O gestor do fundo – é o profissional contratado pelo administrador, podendo ser pessoa física ou jurídica, desde que devidamente credenciado pela CVM como “administrador de carteira de valores mobiliários”. O gestor é quem negocia os ativos financeiros em nome do fundo de investimento e também pode exercer o direito a voto gerado pelos ativos mantidos em carteira.

O gestor é quem emitirá as ordens de compra e venda dos ativos. Mas essas operações deverão estar alinhadas com a política de investimento do fundo e o tipo do fundo (renda fixa, ações, cambial ou multimercado, por exemplo), a qual é definida em assembleia geral dos cotistas.

Importante: tanto o administrador quanto o gestor deverão estar devidamente credenciados na CVM. Se um desses agentes for descredenciado por decisão da CVM, então ele deve ser substituído. Até a substituição ser realizada, a própria CVM nomeará um administrador temporário.

3 – Custodiante do fundo – é o responsável pela guarda dos ativos que compõem a carteira do fundo. Também é quem envia dados e informações sobre o fundo para o gestor e administrador.

O custodiante será uma pessoa jurídica credenciada na CVM. O “código de serviços qualificados” da ANBIMA define os papeis e funções do custodiante, entre os quais:

4 – Distribuidor do fundo (sociedade distribuidora) –é o responsável por vender as cotas do fundo, podendo ser o próprio administrador do fundo ou terceiros contratados por ele. Os maiores distribuidores de fundos no Brasil são os bancos de varejo. Contudo, os fundos também são distribuídos por corretoras e distribuidoras de títulos e valores mobiliários.

Geralmente o investidor terá o primeiro contato com o fundo de investimento por meio do distribuidor.

5 – Auditor independente de um fundo de investimento – será contratado, com obrigatoriedade, pelo administrador do fundo. O auditor independente será um contador, podendo ser pessoa física ou jurídica. Além disso, deve fazer parte de um cadastro da CVM com os nomes dos responsáveis autorizados para assinarem como auditores.

O auditor trabalhará com o foco nos seguintes aspectos:

O papel do auditor independente é emitir relatório sobre cada um dos dois pontos citados, evidenciando as irregularidades encontradas. Mas, além dos aspectos legais, a figura do auditor independente é fundamental para transmitir maior credibilidade e transparência para os investidores.

Os fundos de investimentos tem como uma de suas características a possibilidade de viabilizar investimentos em diversos produtos financeiros, seguindo as mais variadas estratégias e utilizando-se de uma gestão profissional dos recursos.

Contudo, para manter toda essa estrutura existe um custo. Na prática, a manutenção da estrutura necessária para pagar os custos e despesas com administrador, gestor, distribuidores, custodiante e auditor independente refletirá na taxa de administração, que já será descontada diariamente do valor da cota do fundo.

Alguns fundos poderão ainda cobrar uma taxa de performance. Essa taxa deverá ser prevista no regulamento e poderá existir no caso de fundos com remuneração vinculada a algum indexador de mercado. A taxa de performance apenas será cobrada nos casos em que o gestor conseguir gerar uma rentabilidade superior ao indexador definido no regulamento.

Conforme o “anuário de fundos de investimentos de 2015”, publicado pela ANBIMA, existem cerca de 14 mil fundos de investimentos no Brasil, envolvendo mais de 11 milhões de investidores em um patrimônio líquido total de aproximadamente R$ 3 trilhões. Portanto, a indústria de fundos possui um impacto muito relevante na economia brasileira.

Diante de toda essa relevância, é preciso uma grande organização, regulamentação e controle. Sob este aspecto é possível perceber a importância das instituições envolvidas por trás dos fundos de investimento.

Aqui nesse artigo tratamos dos papéis do administrador, gestor, distribuidor, custodiante e auditor independente em um fundo de investimento. Cada um possui sua função e, juntos, asseguram o bom funcionamento do fundo.

Contudo, apesar da importância de cada instituição apresentada nesse artigo, cabe lembrar que quem detém o patrimônio do fundo são os cotistas, os quais possuem o papel de condôminos em um condomínio.

Logo, os cotistas, por meio de assembleia geral, podem deliberar sobre a substituição do administrador, gestor ou ainda do custodiante do fundo, se assim desejarem. Podem também tratar do aumento da taxa de administração ou da alteração da política de investimentos do fundo, por exemplo.

Esperamos que mais esse artigo sobre como funcionam os fundos de investimentos ajude-o a se empoderar financeiramente e conhecer melhor os produtos financeiros que lhe são oferecidos. Conte com o auxílio da Par Mais para tornar-se livre da prisão financeira e passe a ter uma relação mais saudável com seu dinheiro.

Fundos de gestores independentes dependem da decisão do gestor e não da instituição. Por isso são melhores que os fundos dos grandes bancos.

Fundos de investimentos representam uma ótima maneira de ter acesso a uma carteira diversificada de investimentos. Além disso, possuem toda uma equipe por trás da gestão dos ativos. Existe uma grande diversidade de fundos de investimentos disponíveis no mercado, mas os fundos de gestores independentes muitas vezes se destacam em relação aos de grandes bancos. Descubra o porquê neste artigo.

O primeiro aspecto a ser considerado na diferença entre fundos geridos pelos grandes bancos e por gestoras independentes diz respeito ao risco. A percepção de risco pelas pessoas em geral é a de que um fundo de um grande banco possui menor risco do que um fundo de uma gestora independente, cujo nome não é tão conhecido. Essa é uma visão equivocada!

O risco de um fundo de investimento é dado pela política de investimentos prevista em seu regulamento e também pelos produtos que compõem a carteira. Por exemplo:

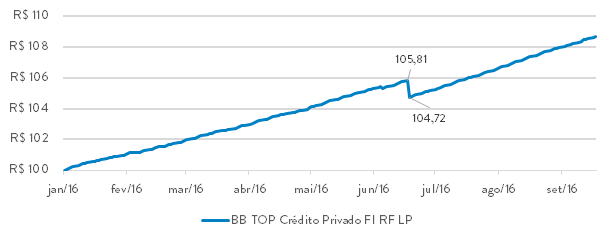

Mas talvez uma das coisas mais importantes a saber é: o patrimônio do fundo não se mistura com o patrimônio da instituição, ou seja, o fundo não tem nenhuma garantia do banco ou instituição financeira que faz a sua gestão/administração. Para você ter uma ideia, existem fundos mais arriscados em bancos públicos, como Caixa Econômica Federal e Banco do Brasil, do que em gestoras independentes!

Veja no gráfico a seguir o caso de um fundo de renda fixa do Banco do Brasil que possuía debêntures da empresa OI. A OI entrou com um pedido de recuperação judicial e com isso se tornou uma “má pagadora” aos olhos do mercado, ou seja, quem detinha dívida da empresa precisa considerar a possibilidade de não receber o dinheiro. Como o fundo era um desses “detentores de dívida da Oi”, a cota do fundo teve uma queda em junho de 2016 em aproximadamente 1% de um dia para o outro. Isso é o equivalente a mais de um mês de rendimento para esse fundo, considerando o período próximo a este fato.

O importante, no que se refere ao risco, é buscar o fundo adequado ao seu perfil, independente de onde esteja.

Importante observar que o que dá qualidade em termos de performance a qualquer fundo de investimento, é a decisão do gestor. A figura pessoal do gestor é que carrega grande parte do know-how de investimentos de cada estratégia. Não é a instituição.

Na estrutura de fundos de gestoras independentes é normal a divulgação do nome dos gestores e de um breve histórico profissional. Nos bancos não existe essa transparência. Não se divulga esse tipo de informação.

Todos nós conhecemos as seguintes instituições: Bradesco, Itaú, Banco do Brasil, Caixa Econômica Federal e Santander, entre outros. Mas raramente ouvimos falar de: Garde Asset Management, Gávea Investimentos e Adam Capital, por exemplo. E quem são os gestores e estrategistas principais dessas empresas?

Garde Asset Management – Marcelo Giufrida, CFP®: Possui mais de 30 anos de experiência no mercado financeiro onde se destaca a atuação no CCF como responsável pela área de Asset Management no Brasil e Argentina, pela área de Previdência e Investidores Institucionais, e pelo Brazilian Desk do banco em New York. Foi o presidente da asset management do banco BNP Paribas no Brasil. Nessa época acumulou as funções de diretor, vice-presidente, presidente do Conselho de Autorregulação de Fundos e presidente da Anbid, sendo responsável pela fusão com a Andima, resultando na Anbima. Foi o primeiro presidente da Anbima, de 2009 a 2012.

Gávea Investimentos – Armínio Fraga: foi presidente do Banco Central do Brasil de 01 de março de 1999 a 17 de janeiro de 2003, durante o governo de Fernando Henrique Cardoso. Anteriormente, ocupou durante seis anos o cargo de diretor-gerente da Soros Fund Management LLC, em New York. Durante 1991-92, Fraga ocupou o cargo de membro da Junta de Diretores e de diretor do Departamento de Assuntos Internacionais do Banco Central do Brasil. É Doutor em Economia pela Universidade de Princeton. Foi indicado, em 07 de maio de 2007, por Joseph Stiglitz (nobel de economia) como um nome que possui os critérios para presidir o BIRD.

Adam Capital – Márcio Appel, sócio fundador: foi diretor do Safra Asset Management, responsável pela gestão dos fundos do Banco de 2008 a 2015. Foi também Head do Santander Asset Management (2001 – 2008). Atuou na Tesouraria do Banco Bozano Simonsen (1995-2000). Formado em Engenharia Eletrônica no ITA, com MBA pela University of Michigan, foi também diretor da Anbima de 2007 a 2012.

Percebe-se que no mundo dos fundos de gestores independentes estão alguns dos nomes mais consagrados do mercado financeiro. Além destes, existem diversos profissionais na indústria de fundos de investimentos igualmente reconhecidos.

Já nos bancos, quase não é divulgado quem são os gestores e sua carreira. Utilizam a força da marca como argumento de atração de investidores.

Quanto aos custos, normalmente encontramos nos grandes bancos de varejo taxas de administração de fundos mais elevadas do que em fundos de gestores independentes.

Nas gestoras independentes e bancos de investimentos, normalmente as taxas são mais coerentes. Fundos de renda fixa nos grandes bancos chegam a ter taxas de até 5% ao ano. Já em fundos com gestores independentes essas taxas – para os mesmos tipos de fundos – raramente ultrapassam 0,5%.

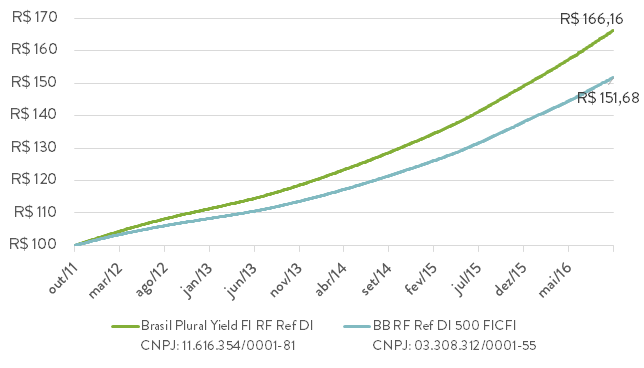

Veja um exemplo considerando o fundo “BB Referenciado DI 500”, do Banco do Brasil; e o fundo “Brasil Plural Yield Referenciado DI”, da casa gestora Brasil Plural. As informações a seguir foram retiradas das respectivas lâminas dos fundos de investimentos analisados.

BB RF Referenciado DI 500:

Brasil Plural Yield RF Referenciado DI:

Veja no gráfico a seguir uma simulação de R$ 100 investidos em cada um dos fundos durante os últimos 5 anos (de outubro de 2011 até outubro de 2016).

O fundo do Banco do Brasil perde rentabilidade devido à taxa de administração, que nesse caso é de 2% ao ano, contra 0,3% da taxa de administração do fundo da Brasil Plural. A diferença de quem investiu no fundo da Brasil Plural contra quem investiu no fundo do Banco do Brasil foi de 9,55%. Levando em conta que durante o período analisado neste exemplo (últimos 5 anos) a rentabilidade anual do fundo Brasil Plural Yield Ref DI foi de 10,67%, isso significa que quem investiu no fundo do BB, em 5 anos, perdeu quase 1 ano de rentabilidade! Essa diferença se dá basicamente pela diferença de taxa de administração.

Além disso, ao longo dos anos essa diferença apenas se amplifica, devido ao efeito dos juros sobre juros.

Atualmente, existem fundos de gestores independentes com ótima rentabilidade e histórico de gestão disponíveis para todos os investidores. Não é algo distante nem difícil. É totalmente acessível. Existem fundos de renda fixa, por exemplo, com excelente performance, aplicação inicial de 5 mil reais e taxas de administração que variam entre 0,15% e 0,8% ao ano.

Não. Existem bons produtos de investimentos nos bancos. O que ocorre é que um dos filtros que os grandes bancos de varejo fazem é pelo volume da aplicação dos clientes. Muitas vezes o investidor encontrará bons fundos com taxas competitivas apenas para aplicações mínimas de 100 mil, 200 mil ou 500 mil reais.

A qualidade dos produtos de investimentos de um banco de varejo está associada ao “tamanho” do cliente. No universo de investidores com maiores volumes de recursos, as gestoras independentes e os bancos de investimentos são a preferência. Nesse caso, os grandes bancos precisam ser competitivos.

Paradoxalmente, os bancos de varejo não possuem bons fundos de investimentos para o varejo, uma vez que se valem da desinformação do pequeno investidor. E o pequeno investidor, por sua vez, procura o banco de varejo pela mesma desinformação.

Se a maior parte dos seus investimentos está aplicada em bancos de varejo, considere que há, de fato, muitas oportunidades de melhoria na sua carteira.

Usando bancos de investimentos e gestoras independentes seu leque de oportunidades se ampliará consideravelmente, podendo ser traduzido em mais rentabilidade para sua carteira.

Conte com o apoio da Par Mais quando o assunto é cuidar dos seus investimentos. Conheça o nosso serviço “Meus Investimentos”.

Existem diversas pegadinhas em fundos de renda fixa que devem ser observadas na hora de aplicar seu dinheiro. Confira quais são!

Quase ninguém acredita que possam haver pegadinhas em fundos de renda fixa. Mas sim, mesmo sendo sinônimo de investimento conservador e seguro, as pegadinhas existem e não são poucas!

Então o que devo analisar quando invisto em um fundos de renda fixa? Há risco de perder dinheiro? Tem taxa de administração? Qual a qualidade dos ativos investidos pelos fundos de renda fixa? Qual seu histórico de rentabilidade?

Taxas de administração são cobradas pelos fundos para gerenciar seus recursos. Neste caso, como falamos de renda fixa, vamos aplicar a lógica aos fundos de renda fixa DI. Grandes bancos do Brasil tem trilhões de reais geridos nesses fundos e, muitos deles, com baixo rendimento. Há um banco do qual o fundo rendeu 7,24% em 2015, enquanto a inflação foi de 10,67%. Ou seja, quem investiu nesse produto perdeu para a inflação, reduzindo em 3,43% o poder de compra do dinheiro investido.

Enquanto isso, o fundo cobra uma taxa de administração de 5,5%! Ou seja, de cada R$ 10.000 aplicado, você pagou R$ 550 de taxa para o fundo perder da inflação. Se a taxa de administração fosse de 2,07%, por exemplo, o retorno do fundo seria igual ao da inflação, mantendo, pelo menos, o poder de compra. E 2% já é uma alta taxa de administração!

Esse ponto é muito importante, pois fundos de renda fixa, por terem menos ativos de risco, tendem a render menos que 100% do CDI, sendo que qualquer custo mais elevado compromete sua rentabilidade. Portanto, quando pensar em fundo de renda fixa, uma das principais variáveis a analisar é a cobrança de taxa de administração.

Normalmente, fundos de renda fixa investem a maior parte dos seus recursos em títulos públicos, sendo que você mesmo pode investir nesses ativos, excluindo o custo com taxa de administração e elevando sua rentabilidade líquida.

Como falamos acima, é muito comum os fundos de renda fixa renderem abaixo de 100% do CDI. Mas, é importante compreender que há ativos de renda fixa com risco, em especial o crédito privado.

Empresas e bancos recorrem com frequência ao mercado financeiro para financiar seus projetos e, uma das formas de financiamento, é a captação de recursos via emissão de títulos.

Dependendo do fundo de renda fixa, ele pode ter títulos de empresas em sua carteira e, de acordo com a estratégia do gestor, esses títulos podem ser de maior ou menor risco. Nada impede que uma empresa não honre os seus compromissos e não pague pelo recurso captado. Com a operação Lava Jato, esse ponto se tornou bem relevante, pois algumas empresas não honraram seus compromissos, comprometendo a rentabilidade dos fundos. Ou seja, o fundo de renda fixa perdeu rentabilidade, e você também.

Fique atento, sempre que a rentabilidade do fundo estiver próxima ou superior a 100% CDI, sendo um fundo de renda fixa atrelado ao CDI, é muito grande a probabilidade de haver crédito privado na carteira, sendo importante você conhecer a qualidade desses ativos.

A inflação pode proporcionar dois diferentes riscos para o seu investimento de renda fixa. O primeiro deles foi comentado no item 1, que corresponde ao fundo ter rentabilidade menor que a inflação.

O segundo é o seu fundo ter ativos para se proteger da inflação. Como assim? Imagine que o seu fundo tem títulos públicos que remuneram IPCA + 5%. Você está protegido da inflação e a taxa de juros está estável. Se houver uma disparada da inflação, você permanece protegido contra ela, mas o Banco Central se vê na obrigação de elevar a taxa de juros, supondo, para 6%.

Nesse caso, o título comprado pelo seu fundo rende IPCA + 5%, enquanto o governo está vendendo títulos que pagam IPCA + 6%. Logo, se você quiser vender esses títulos, você vai ter que vender com deságio, pois o governo remunera melhor, o que gera uma desvalorização do título comprado e, consequentemente, um impacto negativo na rentabilidade do fundo.

Os motivos acima explicam a volatilidade que podem ocorrer em fundos de renda fixa dessa natureza, mesmo quando imaginamos que não exista volatilidade na renda fixa.

Sabemos que, quanto mais tempo o dinheiro estiver investido, menor será a alíquota de imposto de renda paga sobre a rentabilidade, sendo 15% a menor alíquota, que demanda pelo menos 2 anos de permanência no investimento.

Ao falar sobre rentabilidade, nos remetemos aos conceitos de risco ou prazo. No caso, fundos com crédito privado na carteira tendem a render mais que outros produtos de renda fixa.

Você pode ter menor risco, optando pela compra de CBD, LCI ou LCA, por exemplo, desde que tenham longos prazos de vencimento, o que eleva sua rentabilidade, mas não permite o resgate antes do vencimento.

Alguns fundos podem cobrar taxas de administração diferenciadas, reduzindo a taxa de acordo com o tempo de permanência do investimento. Assim, é importante saber se o seu fundo tem esse ponto no regulamento e se planejar para não resgatar o investimento antes do prazo mínimo necessário para pagamento da menor taxa.

Muitos produtos de renda fixa tem cobertura do Fundo Garantir de Crédito (FGC), que é de R$ 250.000,00 por CPF/CNPJ e por instituição financeira. Funciona como uma espécie de seguro que cobre o valor aplicado no caso de a instituição financeira não pagar o investidor no vencimento do título, para aplicações em CDB, Poupança e LCI/LCA.

Mas muito cuidado: fundos de investimento não tem cobertura do FGC. Mesmo que o fundo só invista em títulos cobertos pelo FGC, os cotistas não terão essa garantia).

Com certeza, as maiores pegadinhas em fundos de renda fixa estão nos produtos de previdência privada que, além das taxas de administração, podem cobrar pela taxa de carregamento e pela taxa de saída (a taxa de carregamento pode ser entendida como uma taxa de corretagem).

Como exemplo, há planos de previdência que cobram 2% de taxa de administração ao ano, mais 2% de taxa de carregamento sobre os aportes e até 5% de taxa de carregamento sobre resgates!

Simulando, caso você invista em uma previdência com essas características, se você aportar R$ 1.000 em 01 de janeiro e resgatar o valor em 31 de dezembro, você terá pago R$ 20,00 de taxa de administração, R$ 20,00 de taxa de carregamento de entrada e mais R$ 50,00 de taxa de carregamento de saída, logo, R$ 90,00 de taxas, o que representa 9% do valor investido, somente com taxas! Muito cuidado com esses produtos, leia atentamente o regulamento.

Em se tratando de renda fixa, os melhores produtos são aqueles que rendem próximos a 100% do CDI, com ativos de qualidade em sua carteira, baixa taxa de administração (se for fundo) e que permitam resgatar os recursos a qualquer momento. Esses produtos existem, são oferecidos por diversas gestoras e bancos, normalmente ligados ao risco (crédito privado) ou a restrição de liquidez de produtos de menor risco, como CDB, LCI e LCA.